Dopo due anni di crisi, svalutazioni da €22 miliardi e un cambio al vertice, Stellantis ha presentato il piano FaSTLAne 2030: €60 miliardi di investimenti, 60 nuovi modelli e una scommessa sulle alleanze con i cinesi. Il titolo tratta ancora vicino ai minimi. La domanda è una sola: il peggio è già alle spalle?

Il settore automotive nel 2026: tra dazi, cinesi e lenta transizione elettrica

Il 2026 si è aperto per l’industria automobilistica globale in un clima di profonda ridefinizione. La narrativa di un settore in transizione ordinata verso l’elettrico si è rivelata molto più complessa del previsto: l’adozione dei veicoli full-electric procede a ritmi eterogenei tra i diversi mercati, mentre la pressione normativa, soprattutto in Europa, rimane intensa. I produttori tradizionali si sono trovati così a gestire investimenti ingenti in tecnologia elettrica parallelamente a una domanda che ancora preferisce, in larga parte, motorizzazioni termiche e ibride.

Il fronte cinese è quello che sta destando maggiore preoccupazione nei piani alti dei costruttori occidentali. BYD e SAIC hanno raggiunto un livello di competitività su costo e tecnologia difficilmente replicabile nel breve termine. In Europa, l’Unione Europea ha risposto con dazi aggiuntivi sulle importazioni di veicoli elettrici cinesi, ma i produttori di Pechino hanno già trovato risposte creative: accordi di co-produzione, joint venture con costruttori locali e localizzazione delle fabbriche all’interno dei confini europei.

Sul fronte americano, la politica tariffaria dell’amministrazione Trump ha complicato ulteriormente il quadro, aggiungendo costi stimati in miliardi soprattutto per chi, proprio come Stellantis, ha supply chain integrate tra Messico, Canada e Stati Uniti. In questo panorama coesistono operatori con destini molto diversi: chi ha consolidato posizioni forti nell’elettrico (Tesla), chi punta su marchi premium con margini elevati (BMW, Mercedes), chi mantiene un approccio ibrido di successo (Toyota) e chi è in piena fase di ricostruzione.

Tre anni difficili: com’è arrivata qui Stellantis

Stellantis è il quarto costruttore automobilistico mondiale per volumi, nato nel gennaio 2021 dalla fusione tra Fiat Chrysler Automobiles e il Gruppo PSA. Quattordici marchi, sei continenti, centinaia di migliaia di dipendenti: una scala che avrebbe dovuto essere un vantaggio competitivo, ma che negli ultimi due anni si è rivelata anche un peso.

Sotto la gestione dell’ex CEO Carlos Tavares (area gialla del grafico), dimessosi nel dicembre 2024 tra crescenti tensioni con dealer e investitori, il gruppo aveva inseguito margini record tagliando i costi e alzando i prezzi di listino. La strategia ha funzionato fino al 2023, poi è collassata: i concessionari americani si sono ritrovati con magazzini saturi di veicoli invenduti, Jeep ha sofferto sei anni consecutivi di calo delle vendite negli USA, e il piano “Dare Forward 2030”, che prevedeva il 100% di vendite elettriche in Europa entro il 2030, è stato riconosciuto come eccessivamente ottimistico rispetto alla domanda reale.

Il risultato: il titolo ha perso oltre i due terzi del suo valore nel corso del 2024-2025, passando da 27,38 euro di marzo 2024 fino ad un minimo in area 7,31 euro toccato ad aprile 2025 (-73%). Le svalutazioni straordinarie annunciate a febbraio 2026 hanno raggiunto i €22,2 miliardi (di cui €14,7 miliardi per piattaforme BEV non più competitive e €5,4 miliardi per ristrutturazioni e garanzie) confermando l’entità del disallineamento tra le ambizioni passate e la realtà del mercato.

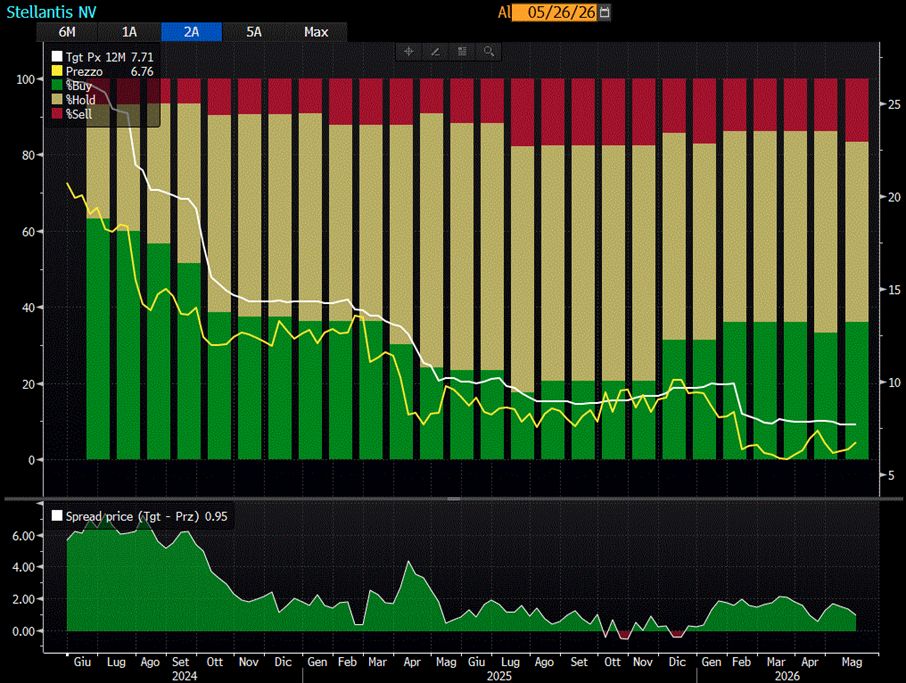

L'ANDAMENTO DEL TITOLO STELLANTIS SOTTO I VARI CEO

Fonte: Bloomberg

Il nuovo corso: FaSTLAne 2030 e il CEO Antonio Filosa

Da luglio 2025, le redini del gruppo sono passate ad Antonio Filosa (area viola del grafico), manager con un profilo opposto al predecessore: più orientato all’ascolto delle unità operative e al dialogo con la rete dei dealer. Il suo approccio pragmatico si è subito tradotto in un cambio di rotta strategico radicale.

Andiamo per ordine. Febbraio 2026, Filosa annuncia che, nell’ambito della reimpostazione del business di Stellantis, ha condotto una valutazione approfondita della strategia e dei relativi costi necessari per riposizionare l’azienda in funzione delle effettive preferenze dei suoi clienti. Una reimpostazione del business di Stellantis che ha comportato la rilevazione nella seconda metà del 2025, di oneri per circa 22,2 miliardi di euro esclusi dall’Aoi (adjusted operating income), con uscite di cassa attese in circa 6,5 miliardi nei prossimi quattro anni a valere su tale importo.

L’azienda guidata da Filosa ha fatto sapere di avere già adottato la gran parte delle decisioni necessarie per correggere la rotta, in particolare quelle volte ad allineare i piani e il portafoglio prodotti alla richiesta di mercato, come riflesso negli importi contabilizzati. In particolare, 14,7 miliardi sono relativi sia al riallineamento dei piani di prodotto alle preferenze dei clienti sia alle nuove normative sulle emissioni negli Stati Uniti, riflettendo in gran parte le aspettative significativamente ridotte per i modelli BEV e includono svalutazioni per 2,9 miliardi legate ai prodotti cancellati e per 6 miliardi alle piattaforme, dovute principalmente alle forti riduzioni attese in termini di volumi e redditività. È pari a circa 5,8 miliardi di uscite di cassa stimate nei prossimi quattro anni, riferiti sia ai prodotti cancellati sia agli altri programmi BEV in corso, i cui volumi attesi risultano ora significativamente inferiori alle proiezioni precedenti.

Di fatto un vero e proprio profit warning con un cambio di guidance, che è valso al titolo un calo di soli 18 punti percentuali nel giorno del rilascio della news.

Poi arriviamo ai giorni più recenti, con il piano FaSTLAne 2030, presentato il 21 maggio 2026 al Capital Markets Day di Auburn Hills, Michigan, stabilisce quattro brand globali prioritari - Jeep, Ram, Peugeot e Fiat - su cui si concentrerà il 70% degli investimenti. Gli altri marchi (Dodge, Chrysler, Opel, Citroën, Alfa Romeo, Lancia, DS, Maserati) restano attivi ma con ruoli più regionali e risorse più contenute. La nuova architettura modulare STLA One sarà la spina dorsale tecnologica del rilancio, abilitando una componentistica comune fino al 70% tra modelli diversi. In Nord America, il piano prevede 25% di crescita dei ricavi e l’aggiunta di nuovi segmenti come pickup compatti e SUV entry-level.

Il management punta a €6 miliardi di risparmi annui entro il 2028 rispetto ai livelli attuali. La riduzione della capacità produttiva europea di 800.000 unità è parte integrante del piano, attraverso la riconversione di alcuni stabilimenti e la condivisione con partner esterni.

La mossa cinese: Leapmotor e Dongfeng come leva strategica

Uno degli elementi più originali della strategia Filosa è la risposta alla sfida cinese: invece di fronteggiarla, Stellantis ha scelto di incorporarla. La joint venture Leapmotor International - in cui il gruppo detiene il 51% del controllo operativo con un investimento di $1,48 miliardi - permette di distribuire vetture elettriche cinesi competitive attraverso la rete europea di concessionari, senza sostenere internamente i costi di sviluppo.

Nello stabilimento di Saragozza è prevista la produzione di un SUV Opel co-sviluppato con Leapmotor a partire dal 2028, per un volume di 50.000 unità annue. In Francia, Dongfeng avrà accesso a uno stabilimento Stellantis per la produzione locale. Questi accordi rappresentano la cooperazione più profonda mai realizzata in Europa tra un costruttore occidentale e case automobilistiche cinesi. In parallelo, il gruppo ha avviato trattative con Jaguar Land Rover per lo sviluppo congiunto di veicoli per il mercato americano, e ha stretto un’alleanza con il Gruppo Tata per Asia-Pacifico, Africa e Medio Oriente.

L’approccio multi-energia, ossia mantenere in parallelo ICE, ibrido e BEV senza forzature, è probabilmente la scelta più difensiva e razionale in un contesto in cui la velocità di adozione dell’elettrico rimane incerta. A differenza di Ford e General Motors, che hanno investito pesantemente in roadmap full-BEV, Stellantis mantiene un portafoglio diversificato che la isola dall’impatto della rimozione degli incentivi fiscali sugli EV negli Stati Uniti.

Il titolo: dove siamo e cosa monitorare

Con le azioni ancora vicino ai minimi degli ultimi anni, Stellantis si presenta come un caso da manuale di “turnaround story” ad alto rischio e alto potenziale. La liquidità rimane robusta: €49,8 miliardi di liquidità totale disponibile al 31 dicembre 2025 (di cui €31,5 miliardi in cassa), sufficiente a gestire il periodo di transizione senza rischi di solvibilità. Il Free Cash Flow industriale, negativo per €4,5 miliardi nel 2025, dovrebbe tornare positivo entro il 2027 secondo le indicazioni del management. Il dividendo ordinario è stato sospeso per il 2026.

I catalizzatori da monitorare nei prossimi trimestri: l’andamento delle vendite Jeep e Ram in Nord America (il principale generatore di cassa storico del gruppo), la velocità di esecuzione del piano di piattaforme comuni (con il grosso dei benefici atteso tra il 2027 e il 2028) e la capacità del nuovo management di ricucire il rapporto con la rete dealer. Sul fronte dei rischi, il costo dei dazi americani è stimato in €1,6 miliardi netti nel 2026, mentre una class action per presunta frode agli azionisti è stata depositata nell’aprile 2026.

Stellantis è un titolo per chi è disposto ad attendere. Il mercato è ancora in una fase “show me”: vuole prove concrete di esecuzione prima di riconoscere valore al piano Filosa. Ma per un investitore con orizzonte a 18-24 mesi, la combinazione di valutazione compressa, liquidità solida, flessibilità tecnologica e un nuovo management motivato a dimostrare il cambiamento rende il caso difficile da ignorare.

Stellantis: analisi tecnica

A livello grafico, i prezzi del titolo Stellantis si sono stabilizzati all’interno di un trading range compreso tra i minimi toccati a 5,33 euro e i massimi di area 7,50 euro. Attualmente i prezzi sono fuoriusciti da un’area di resistenza e hanno messo nuovamente a target i massimi di periodo già indicati. Il superamento di area 7,50 euro significherebbe puntare alla chiusura del gap apertosi il 6 febbraio con il warning sui conti, ovvero area 8,1 euro.

Stellantis: il giudizio degli analisti

Guardando al consensus di mercato, il titolo Stellantis attualmente è coperto da un totale di 36 raccomandazioni, di cui 13 Buy, 17 Hold e 6 Sell con prezzo obiettivo atteso ad un anno a 7,71 euro (+14,1% dai valori correnti). Ultime revisioni in ordine di tempo quelle di Deutsche Bank (hold) mentre il 25 maggio è arrivato l’overweight di JP Morgan con target 10 euro e il buy di Jefferies con prezzo target a 9,50 euro.

Fonte: Bloomberg

Stellantis e i certificati

Stellantis ha ormai da diverso tempo un connubio rischio/rendimento molto interessante sull’asset class dei certificati di investimento. Il dividendo (8/9%) ampiamente sopra la media di mercato durato fino al cambio di guidance avvenuto a febbraio così come una volatilità costantemente più alta (54% volatilità storica, 42% di implicita), hanno rappresentato le due leve che hanno permesso a Stellantis di trovare molto spazio come sottostante ai certificati.

Su 7699 certificati a capitale protetto condizionato, Stellantis è presente in ben 1213 certificati (15% del totale) e, salvo rare eccezioni, presente quasi sempre come worst of.

All’interno delle best pratice nella gestione di un portafoglio in certificati, in un contesto di bassa volatilità bisognerebbe far riferimento esclusivamente a certificati a rischio controllato ovvero basket di indici o low barrier/Airbag quando si ha a che fare che basket di single name. In alternativa lo stock picking deve orientarsi lì dove c’è una divergenza tra volatilità di mercato e volatilità specifica, ovvero situazioni di stress idiosincratico dove è quindi possibile monetizzare valore. Stellantis rappresenta proprio questo esempio.

Stellantis e i certificati a partecipazione

L’analisi dei certificati agganciati al titolo Stellantis si suddivide in quattro vie, che chiaramente si adattano alle aspettative/esigenze dell’investitore. Due di queste quattro vie sono sovrapponibili e partiamo proprio da qui. La prima domanda da farsi è: cosa mi aspetto dal titolo?

E se la risposta è che l’attesa è per un forte recupero, la soluzione operativa a questo scenario è chiaramente quella di comprare l’azione che consente guadagni illimitati, ma al contempo perdite illimitate. L’alta volatilità del titolo ha però permesso agli emittenti di andare a strutturare certificati atipici, perché non dotati di cedola periodica, che consentono all’investitore di rispondere in maniera ancora più efficiente a questa esigenza, ovvero nel poter puntare potenzialmente a guadagni illimitati ma a fronte di perdite non altrettanto illimitate. È uno di quei pochi casi, e lo è grazie proprio alle caratteristiche distintive delle variabili di Stellantis, che anche per view particolarmente positive l’investitore può rivolgersi al mercato dei certificati d’investimento.

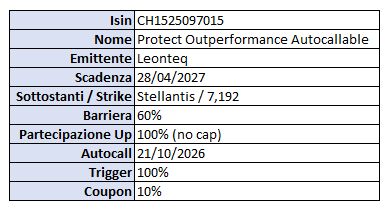

È il caso del Protect Outperformance Autocallable (Isin CH1525097015) emesso da Leonteq agganciato al titolo Stellantis. Si tratta di un certificato a capitale protetto condizionato a partecipazione che consente all’investitore a scadenza di seguire linearmente le performance del titolo Stellantis in forma illimitata sopra il livello di strike iniziale fissato a 7,192 euro e di proteggere il nominale in caso di ribassi a scadenza (prevista per il 28/04/2027) purchè non si estendano oltre la barriera fissata a 4,3152 euro (buffer barriera attuale -36% circa). Si compra attualmente leggermente sopra la parità a 1011 euro in scia anche al recupero di Stellantis di questi giorni e si aggiunge allo schema di payoff sopra descritto un’unica finestra di autocall prevista il 21 ottobre prossimo che al rispetto dello strike iniziale, attiverà il richiamo automatico con un premio del 10% sul nominale. E’ l’unica criticità intermedia, se così possiamo dire, che divide l’investitore tra il rendimento illimitato a scadenza in caso di recupero. Il trade-off tra investimento lineare e certificato è solamente questo, ovvero della finestra autocallable. Per il resto il rapporto rischio-rendimento propende per il certificato, che sui ribassi è chiaramente più asimmetrico. Da ricordare anche la variabile volatilità, che si aggancia al ragionamento fatto nel paragrafo precedente. Si tratta di un prodotto che anche in un semplice contesto di riduzione della volatilità, anche a parità di prezzi del sottostante, tenderà fisiologicamente ad apprezzarsi.

Sul secondario, guardando ai single name a partecipazione, non risultano esserci comparables rispetto al prodotto di Leonteq.

Stellantis e i certificati con cedola

Fisiologicamente più folta l’offerta dei certificati a cedola su questo sottostante e pertanto dobbiamo fare enormi distinzioni. Molti certificati High Yield vedono presente Stellantis, anche come worst of, ma in basket fortemente decorrelati.

Partiamo prima dai certificati settoriali, legati quindi al comparto dell’automotive guardando sul secondario cosa offre il mercato al rispetto di predeterminate caratteristiche (Buffer barriera >40%, prezzo non superiore al 105% del nominale, rendimento annuo >15%).

A livello meramente numerico possiamo rilevare un Phoenix Memory Step Down (Isin CH1550423102) di Leonteq su Ford, Tesla e Stellantis (worst of) che rende il 20,9% annuo oppure sempre targato Leonte il Phoniex Memory Softcallable (Isin CH1484603787) su Ford, General Motors e Tesla (worst of) che benchè scambiato sopra la pari ha comunque un rendimento annuo del 16,24%. Su questa fascia anche il Phoenix Memory (Isin CH1484603431) su Ferrari, Tesla e Stellantis (worst of), con rendimento leggermente inferiore al 16%. Possiamo affermare che basket settoriali su temi in ogni caso legati all’automotive, il rendimento target poco si allontana dalla fascia 16-18% annuo.

Con uno sforzo in più andiamo quindi oltre il settore puro, cercando valore nei basket più diversificati dove il tema di rischio rimanga però il solo titolo Stellantis, ma che le caratteristiche di rendimento siano però fissate su livelli più alti proprio grazie alla composizione del basket.

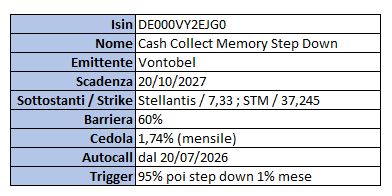

Un esempio su tutti, è il Cash Collect Memory Step Down (Isin DE000VY2EJG0) di Vontobel legato al duo Stellantis e STM, rispettivamente a -5% e a +62,36% da strike. Si prende rischio aggiuntivo limitato nei fatti per via del forte apprezzamento di STM, che finanzia però una cedola molto alta dell’1,74% mensile. Prima finestra autocallable a luglio con trigger per il richiamo anticipato al 95% degli strike. In caso di autocall si avrebbe a disposizione un profitto dell’1,85% complessivo in poco meno di due mesi, diversamente, e può essere paradossalmente lo scenario migliore, il rendimento target annuo (anche per paragonarlo ai precedenti) si attesta a circa il 19%.

Fonte: FreeFinancePRO

Stellantis switch-to-recovery

L’andamento nel tempo di Stellantis ha chiaramente messo in difficoltà molti investimenti in certificati. Il pesante calo dai massimi storici ha impedito alle molte barriere, anche le più protettive di difendere il capitale e anche il drawdown dell’ultimo anno ne ha messo in sofferenza delle altre. Non è stato l’unico cigno nero del biennio 2025-2026, ma la sua presenza massiccia nei basket lo ha chiaramente enfatizzato.

Brevemente, l’obiettivo di qualunque strategia recovery è quello di guadagnare tempo, allungare la scadenza per comprare flessibilità e, idealmente, aumentare la protezione, abbassando la barriera o introducendo strumenti con proprietà come l’airbag o il premio incondizionato, in grado di resistere ad ulteriori cali. Lo switch ideale è mantenere costante il capitale investito quindi trovare un prodotto target che sia in linea con il prezzo di uscita, abbia chiaramente una scadenza più lunga con un margine di flessibilità e area di rendimento più ampia.

Per semplicità prendiamo a riferimento due differenti aree di interesse: switch-to-recovery con valutazione corrente sul nominale nell’intorno del 70% e del 50%.

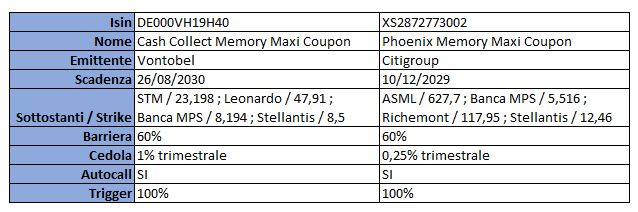

Il primo certificato è il Cash Collect Memory Maxi Coupon (Isin DE000VH19H40) di Vontobel agganciato ad un basket composto da STM (+158%), Leonardo (+9,85%), Banca MPS (+7,2%) e Stellantis (-20,4%). Di norma le operazioni switch-to-recovery interessano quasi sempre certificati ex-Maxi Coupon, proprio per la loro capacità di andare a quotare “a sconto” successivamente al maxi stacco. Come il caso di questo certificato che rispetto ad una lineare del 79,56% quota oggi a 74 euro. La scadenza prevista per agosto 2030 offre il giusto margine per avere accesso ad un potenziale rendimento a scadenza del 70% su un ampio scenario di prezzo del worst of che va dal -24% in su. Certificato dotato di un buon delta, conseguente al fatto che in presenza di un +26% dai valori odierni il certificato potrebbe addirittura andare in autocall anticipata nel mentre che stacca premi periodici trimestrali dell’1%. Una buona soluzione tale da riportare implicitamente a parità prezzi di carico di Stellantis in area 11,5 euro, non chiedendo al sottostante di recuperare necessariamente terreno, ma semplicemente sfruttando la variabile tempo. Scenario negativo ovviamente quello di una rilevazione a scadenza sotto barriera, che vanificherebbe questo tipo di operazione.

In caso di necessità di recupero maggiore, sulla fascia del 50% del nominale troviamo un Phoenix Memory Maxi Coupon (Isin XS2872773002) emesso da Citigroup e legato ad un basket composto dai titoli ASML (+121,4%), Banca MPS (+59,28%), Richemont (+33,7%) e Stellantis (-45,72%). Il certificato scambia esattamente sulla lineare a quota 541 euro e il trigger per il recupero del capitale è a +11% dai valori odierni. È più aggressivo del precedente, scade 10 mesi prima, qui si ha necessità di una view più positiva sul titolo, ma il delta è eccezionalmente alto in caso di accelerazione dagli attuali livelli. A +11% a scadenza dai valori attuali si genererebbe una performance del +92%. Implicitamente con questo certificato si gestiscono posizioni su Stellantis in perdita con prezzi medi di carico intorno quota 13 euro.

Analizzeremo i certificati più interessanti su Stellantis alla live di oggi sul nostro canale YouTube, vi aspettiamo (clicca qui)

A cura di Giovanni Picone

https://freefinance.biz/