I fondi con elevato active share ottengono performance migliori degli altri? Il tema è dibattuto dal 2006 quando Martijn Cremers (Università di Notre Dame) e Antti Petäjistö (Università di New York) introdussero questo indicatore che misura le differenze tra il portafoglio di un fondo e il suo indice di riferimento.

Un recente studio di Morningstar, tuttavia, ha confermato i risultati di precedenti analisi secondo le quali non c'è un legame coerente tra alti punteggi di active share e maggiori rendimenti.

L’indagine, curata da Matias Möttölä e Mathieu Caquineau ha riguardato 43 diverse categorie Morningstar e ha mostrato che le probabilità di successo non sono superiori rispetto alle strategie gestite meno attivamente.

I numeri

“Abbiamo diviso i fondi in quartili in base all’active share”, dicono i ricercatori di Morningstar.

“L’analisi ha rivelato che, al lordo delle commissioni in 30 su 43 categorie c’è stata una sovraperformance nell’ultimo decennio. Il numero scende a 23 al netto dei costi. Tuttavia, il risultato è statisticamente significativo solo in 11 casi, dove i fondi più attivi hanno distanziato nettamente quelli che lo sono di meno”.

Anche nelle categorie in cui la relazione appare più robusta, come gli azionari Spagna o Giappone, vale la pena notare che il periodo esaminato (2010-2020) è relativamente breve ed è stato caratterizzato dal rally dei titoli growth, che in talune categorie può aver favorito i fondi molto attivi.

Inoltre, in alcuni casi, pochi comparti con alto active share hanno registrato rendimenti eccezionali, alzando la media del quartile.

Un caso estremo è quello degli azionari small e mid cap globali, dove le performance sono deludenti per la maggior parte dei fondi attivi. Il risultato è in gran parte imputabile ad alcuni comparti value che sono stati penalizzati in modo massiccio dal rally dei titoli growth.

Azionari globali, gestori sconfitti

Probabilmente, però, i dati che lasciano più interdetti sono quelli degli azionari globali large-cap in stile misto (blend), dove i rendimenti dei gestori attivi sono stati costantemente inferiori a quelli delle strategie più simili all’indice.

Negli ultimi tre anni, la differenza al lordo delle commissioni è stata in media pari a -2,5%. La ragione principale va ricercata nel fatto che i principali titoli nel benchmark di riferimento sono Apple, Microsoft, Facebook e Alphabet e hanno corso molto nel periodo, per cui essere stati contrarian si è rivelato estremamente dannoso.

I gestori attivi hanno più successo?

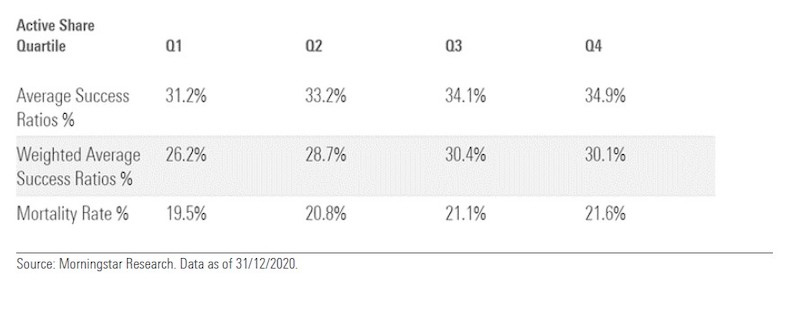

Se guardiamo al tasso di successo, inteso come sovraperformance e probabilità di non essere liquidati, i fondi più attivi hanno una percentuale leggermente superiore in tutte le categorie Morningstar esaminate.

“Concludere che hanno più probabilità di ottenere migliori rendimenti è quanto meno azzardato”, dicono i ricercatori di Morningstar. “Analizzando più nel dettaglio le singole categorie, infatti, i risultati sono misti. Il success ratio è superiore ai dieci punti percentuali solo in pochi casi, tra cui gli Azionari Spagna, Giappone, UK e globali large-cap growth.

Inoltre, il tasso di mortalità dei fondi è maggiore tra quelli più attivi”.

Tasso di successo medio per quartili di active share (Q1= fondi meno attivi; Q4 più attivi)

La tabella mostra il tasso medio di successo, quello ponderato per il numero di fondi nella categoria (weighted) e il tasso di mortalità dei fondi.

In tutto sono state esaminate 43 categorie Morningstar.

Il rischio

Se è vero che non c’è una chiara relazione tra active share e sovraperformance, sul fronte del rischio il legame è più visibile, perché le strategie attive mostrano un più elevato tracking error nelle 43 categorie esaminate, il 6,99% in media contro il 3,67% di quelle più simili al benchmark.

Il mercato fa la differenza

Infine, lo studio Morningstar ha messo in luce come l’active share sia un indicatore che deve essere utilizzato all’interno di un preciso contesto di riferimento.

“Interpretare se è alto o basso dipende dal mercato in cui si investe, perché alcuni sono più concentrati e altri più ampi. Su un listino diversificato, il gestore può variare maggiormente, senza necessariamente scostarsi dal benchmark in termini di stile o capitalizzazione.

Al contrario, su una Borsa dove i primi dieci titoli hanno un peso elevato, il fund manager dovrà fare scommesse significative per distaccarsi”, spiegano i ricercatori. “Per questo, sarebbe più corretto parlare di active share relativo”. Ad esempio, un fondo azionario UK large-cap con una percentuale del 74% è considerato con un alto active share, mentre uno globale con un valore simile si collocherebbe nella fascia medio-bassa.

Per un prodotto specializzato su Piazza affari, l’intervallo più elevato è tra il 92 e il 100%.

Di Sara Silano

Autore:

Morningstar Fonte: News

Trend Online