C’è un mondo antico costituito da tecniche valutative-pratiche estremamente specifiche che ritiene di essere ancora valido, troppo orgoglioso forse per accettare l’evoluzione degli strumenti di acquisizione, interpretazione ed elaborazione dati, un’evoluzione che ha portato ormai da diversi anni all’utilizzo largamente diffuso di modelli predittivi computazionali e di intelligenze artificiali per la rapida consultazione dati e magari anche per istantanee esecuzioni ordini. Un tema certo che richiede una maggiore attenzione da parte della comunità finanziaria per la necessità di definire i limiti tecnico professionali che permettono ai neofiti di distinguere il prodotto o servizio serio da uno inutile o ingannevole. Questo articolo vuole, senza alcuna presunzione di imporre verità o principi indiscutibili, mettere maggiormente al centro un tema estremamente rilevante che raccoglie dati operativi sui movimenti di ormai il 70% delle transazioni finanziarie totali globali: il tema delle intelligenze artificiali nel mondo dell’investment banking.

I modelli di apprendimento automatico stanno diventando sempre più diffusi nel mondo dell’investment banking ed hanno acquisito un ruolo predominante nel campo del famigerato trading algoritmico di cui purtroppo spesso si parla in maniera poco empirica e forse troppo commerciale. La diffusione dell'apprendimento automatico nella finanza, come già accennato in precedenza, sfida le pratiche esistenti di modellazione di scenari previsionali e crea una domanda prima inesistente, anche nel potenziale cliente.

Negli ultimi decenni la letteratura scientifica internazionale ha approfondito il tema dello sviluppo di macchine capaci di apprendere ed elaborare modelli di comportamento per gli investimenti grazie anche a collaborazioni con gli operatori del settore degli algoritmi finanziari, per lo più i c.d. “quants”. Gli studi del dott. Kristian Bondo Hansen della Copenhagen Business School, pubblicati nell’articolo del giugno 2020 sul sito Big Data & Society, intitolato “The virtue of simplicity: On machine learning models in algorithmic trading” hanno evidenziato come le tecniche di apprendimento automatico che vengono ideate e programmate nei più recenti software consentono ai maggiori istituti d’investimento di trovare soluzioni a complessi problemi finanziari relativi a delicati scenari di mercato e quindi di ottenere un indiscutibile vantaggio competitivo che in maniera più o meno diretta si ripercuote nei benchmark di mercato e nei vari indici di valutazione della gestione. In un’analisi del dott. Christian Borch pubblicata sull’European Journal of Social Theory e intitolata “Machine learning and social theory: Collective machine behaviour in algorithmic trading” emerge come la metodologia di base usata per lo sviluppo di servizi e prodotti nel settore fintech e nello specifico nella gestione dei portafogli assistita da modelli predittivi computerizzati è l’analisi quantitativa, una tecnica di analisi finanziaria che cerca di capire il comportamento dei mercati utilizzando modelli matematici e statistici complessi. Ma come può tutto ciò incidere sul comportamento dei mercati e sui risultati dei portafogli dei gestori? La risposta è stranamente la stessa che per anni ha delineato i principi base dell’asset management: diversificazione. Fino a qualche decennio fa per diversificazione si intendeva investire i propri risparmi in tante attività finanziarie, introducendo all’interno del portafoglio più strumenti finanziari e più sottostanti in modo da non concentrarlo in un unico investimento. L’obiettivo era quindi far sì che le quote fossero “bilanciate” in modo da ridurre il rischio complessivo del portafoglio stesso e massimizzare le possibili performance. Alla luce dei recenti sviluppi tecnologici e soprattutto dei sempre più diffusi impieghi in campo finanziario questa definizione appare relativamente obsoleta o, quantomeno, incompleta. Il mondo della gestione del risparmio dipende ogni anno sempre di più dai dati, dalle macchine capaci di elaborarli e dai modelli capaci di interpretarli e, senza esitare, possiamo affermare che la gestione degli investimenti non è mai stata così tecnologicamente assistita, a tratti oserei dire guidata, come in questo momento storico. Alla luce di tutto ciò occorre riformulare quindi le nostre convinzioni sulla diversificazione e considerare che questa debba prendere in considerazione anche i meccanismi con i quali le imprese di investimento operano. La diversificazione ha quindi raggiunto un livello tridimensionale, se prima consideravamo solo numero e tipologia di prodotti oggi occorre valutare anche il meccanismo di investimento (più o meno interattivo con il mercato) adoperato dal gestore.

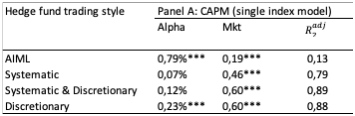

Cerchiamo di capire a questo punto gli effettivi scostamenti tra i risultati dei fondi d’investimento a base discrezionale e quelli guidati in buona parte o del tutto da intelligenze artificiali. Secondo la tesi del dott. Joachim Niang dell’Univeristy of Vaasa, intitolata “Artificial intelligence and hedge fund performance” i risultati principali da notare sono che sia gli hedge fund AIML (Artificial Intelligence and Machine Learning) che i fondi discrezionali hanno un indice alfa statisticamente significativo che si avvicina all'un per cento, ma che il livello di sovraperformance mostrato dai fondi AIML è molto maggiore, come si può vedere dalla tabella sotto riportata. Anche il fattore mercato è significativo, a livello dell'un per cento, ma questo vale per tutti i diversi portafogli all'interno del campione. È corretto ritenere che i fondi discrezionali e i fondi che combinano l'approccio sistematico e discrezionale abbiano esposizioni identiche al fattore di mercato e i loro rendimenti sembrano muoversi praticamente di pari passo mentre per quelli sistematici e per quelli guidati da intelligenza artificiale il fattore di mercato sembra più ridotto, quasi a suggerire una indipendenza delle valutazioni d’investimento dalle variabili di mercato classiche. Quest’ultima considerazione è molto interessante e sembra proporre la possibilità che un’intelligenza artificiale possa avere un “pensiero d’investimento” ben diverso da quello umano e che in futuro possano verificarsi eventi imprevedibili scaturiti da inaspettate interazioni tra algoritmi differenti, come d’altronde è già avvenuto negli scorsi anni nel caso dei flash crash causati dagli algoritmi HFT (high frequency trading).

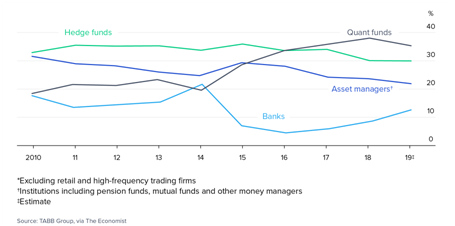

Un'analisi della Cerulli Associates degli asset under management (AUM) e dei nuovi flussi netti di fondi guidati dall'IA domiciliati in Europa dal 2013 all'aprile del 2019 mostra una forte crescita dell'AUM. Il rendimento cumulativo degli hedge fund guidati dall'IA è stato però quasi tre volte superiore a quello di tutti i fondi non “a guida autonoma”: 33,9% rispetto al 12,1%. Nonostante ciò, i nuovi flussi netti degli hedge fund guidati dall'intelligenza artificiale sono leggermente diminuiti nel 2019. Nell’immagine qui sotto riportata possiamo invece notare come i “Quants Funds” siano sovraperformanti anche sul lungo periodo rispetto agli operatori classici, come a sottolineare che una metodologia di investimento basata sull’analisi quantitativa (computerizzata o meno) sia in ogni caso migliore di una in cui le decisioni vengono assunte su base discrezionale.

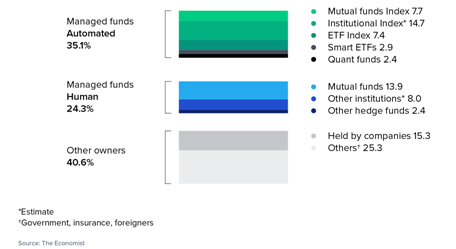

La composizione dei fondi nel complesso panorama dei fondi mostra infine come ancora i gestori e i risparmiatori non diano molta fiducia nel settore, certamente ancora in fase di sviluppo e che necessita probabilmente di maggiori ricerche e statistiche.

A cura di Pietro Gramaglia

Private Banker | Financial Advisor C&G Capital | Algo Finance Specialist

cgcapital.it

Socio ordinario SIAT

www.siat.org