ENI, la principale società italiana attiva nel settore energetico, sta emettendo un nuovo prestito obbligazionario che sta attirando l’attenzione degli investitori e, come sempre capita in queste occasioni, sono letteralmente inondato di richieste di informazioni su questa nuova obbligazione.

.

Per poter rispondere alla fatidica domanda “conviene sottoscrivere questo prestito obbligazionario?” occorre descrivere le caratteristiche di queste nuova obbligazione ed effettuare un confronto con altre soluzioni di investimento simili ma già quotate sul mercato.

.

Come al solito, direi di procedere per gradi, partendo dalle basi e quindi descrivendo le caratteristiche tecniche di questa emissione:

-codice isin: IT0005521171

-obbligazione: Eni obbligazioni sustainability-linked 2023/2028

-emittente: ENI

-prezzo di emissione: 100

-struttura cedolare: tasso fisso

-tasso di interesse lordo minimo: 4,30%

-frequenza della cedola: annuale

-ultima cedola: l’ultima cedola, che sarà pagata il 10 febbraio 2028, sarà collegata al raggiungimento di determinati obiettivi.

Se l’obiettivo della sostenibilità (sinteticamente: riduzione delle emissioni nette di gas serra e incremento dalla capacità di produrre energia elettrica da fonti rinnovabili) sarà raggiunto, il tasso di interesse della cedola resterà invariato.

Altrimenti, se anche solo uno dei due target non sarà raggiunto, il tasso cedolare sarà incrementato dello 0,50%.

La mia impressione è che entrambi i target siano raggiungibili per cui ritengo probabile che l’ulteriore rendimento cedolare dello 0,50% non sarà erogato.

In ogni caso, anche se si concretizzasse l’incremento dell’ultima cedola, il rendimento complessivo dell’investimento non ne trarrebbe un grande vantaggio, dal momento che il rendimento lordo passerebbe dal 4,30% al 4,39% e quello netto dal 3,18% al 3,24%.

-tipologia: senior (non subordinata)

-scadenza: 10 febbraio 2028 (durata 5 anni)

-taglio minimo: 2.000 euro. Il lotto minimo è di 2.000 euro che equivale a 2 obbligazioni.

-tagli successivi: è possibile incrementare in funzione di tagli da 1.000 euro. In pratica il lotto minimo di 2.000 è incrementabile con multipli di 1.000.

-valuta: Euro

-mercato di quotazione: MOT di Borsa Italiana

-imposta: 26%

-cedola: costituisce “reddito di capitale” e non può essere utilizzata per recuperare eventuali minusvalenze all’interno dello zainetto fiscale.

-plusvalenza di prezzo: costituisce “reddito diverso” e permette di recuperare eventuali minusvalenze pregresse contenute nello zainetto fiscale.

-periodo di sottoscrizione: dalle ore 9 di lunedì 16 alle ore 17 di venerdì 20 gennaio, salvo chiusura anticipata

.

La mia impressione è che le richieste supereranno l’offerta e che la distribuzione andrà a riparto per cui se sei interessato è probabilmente consigliabile sottoscrivere tempestivamente questa obbligazione.

In quest’ottica è importante tenere a mente che l’adesione è irrevocabile.

.

.

Prima di procedere con la descrizione dei punti di forza e di debolezza di questa obbligazione, ti segnalo che giovedì 26 gennaio alle ore 21 si svolgerà una video conferenza gratuita intitolata “Obbligazioni: le migliori obbligazioni del momento. Selezione delle migliori soluzioni a asso fisso, tasso variabile e indicizzate”.

Questa video conferenza appartiene al progetto “investire con Gabriele Bellelli” ed è completamente indipendente nella selezione dei prodotti finanziari.

.

La partecipazione è gratuita ma occorre iscriversi per tempo a questo link: https://attendee.gotowebinar.com/register/7909059134003544075

NB: non ti preoccupare se non puoi partecipare in diretta!

Tutti gli iscritti riceveranno la registrazione!

.

.

Tornando in argomento, personalmente ritengo che questo prestito obbligazionario abbia alcuni aspetti positivi.

Il primo aspetto positivo è che permette di aumentare la diversificazione del portafoglio obbligazionario di un risparmiatore.

Purtroppo spesso gli emittenti corporate emettono bond con tagli minimi elevati, ad esempio 50 o 100 mila euro, per cui diventa complicato per il risparmiatore medio effettuare l’acquisto o una corretta diversificazione di portafoglio.

Invece il nuovo bond ENI ha un taglio minimo contenuto (2.000 euro) che ne permette l’acquisto ad ogni investitore, permettendo di aumentare la diversificazione e, di conseguenza, di diminuire il rischio di portafoglio.

.

Un secondo aspetto positivo consiste nell’affidabilità patrimoniale dell’emittente che ha un discreto rating “investment grade”.

Entrando nel dettaglio il rating è “A-“ secondo S&P, “Baa1” secondo Moody’s e “A-“ secondo Fitch.

In merito al rating, c’è un aspetto interessante da sottolineare, che capita raramente nel segmento dei bond corporate: attualmente l’emittente ENI presenta un rating superiore (maggiore solidità patrimoniale) rispetto a quello dello Stato Italiano che è giudicato “BBB” secondo S&P e “Baa3” secondo Moody’s.

Per completezza segnalo che questa singola emissione obbligazionaria non ha rating per cui si fa riferimento a quello dell’emittente.

.

Un terzo aspetto che personalmente considero positivo è la scadenza che è posta nel 2028 e quindi tra 5 anni.

Analizzando la curva dei rendimenti, emerge come in questo momento non sia saggio optare per obbligazioni con scadenza superiore ai 10 anni.

Dal mio punto di vista il nuovo bond ENI offre un buon rapporto tra il rendimento offerto e la scadenza (duration).

Inoltre una scadenza a 5 anni è generalmente compatibile con l’ottica temporale di numerosi investitori.

.

Un ultimo aspetto positivo consiste nell’assenza di commissioni per il risparmiatore che acquista in fase di sottoscrizione.

Per completezza occorre però specificare come in realtà le commissioni siano presenti ma siano pagate dall’emittente a tutti gli attori che partecipano al collocamento, come espressamente riportato nel prospetto informativo “L’Emittente corrisponderà (a) ai Responsabili del Collocamento, una commissione di organizzazione, pariteticamente suddivisa tra loro, così composta: (i) una parte fissa pari allo 0,25% del controvalore nominale delle Obbligazioni emesse ed oggetto dell’Offerta e (ii) una parte variabile, a discrezione dell’Emittente, pari allo 0,05% del controvalore nominale delle Obbligazioni emesse ed oggetto dell’Offerta; (b) ai Garanti, una commissione di garanzia pari allo 0,30% del controvalore nominale delle Obbligazioni garantite da ciascuno di essi; (c) ai Collocatori, una commissione di collocamento pari all’1,45% del controvalore nominale delle Obbligazioni da ciascuno di essi effettivamente collocate e assegnate, restando inteso che detta commissione sarà comunque corrisposta anche ai Garanti in caso di accollo.”.

.

.

Non manca però un aspetto a cui prestare attenzione.

Per l’investitore che acquista in emissione e mantiene fino a scadenza, il rendimento lordo ammonta al 4,30% che si traduce in un rendimento netto del 3,18%.

Come vedremo tra poco, il rendimento è sostanzialmente in linea con quello offerto dal mercato ma l’aspetto critico è che occorre fare i conti con l’inflazione che in questo momento ammonta al 11,60%.

Questo significa che il rendimento “reale”, ossia al netto dell’inflazione, è negativo.

Anche considerando che l’inflazione è prevista in diminuzione nel corso dei prossimi mesi, anche se quasi sicuramente resterà su livelli più elevati rispetto a quelli a cui eravamo abituati negli anni scorsi (l’inflazione stimata a 1 anno è superiore al 3%), il rendimento reale resta negativo.

.

Dopo aver descritto le caratteristiche e i punti di forza e di debolezza di questa emissione, occorre effettuare un confronto con altri titoli obbligazionari simili e già quotati sul mercato.

.

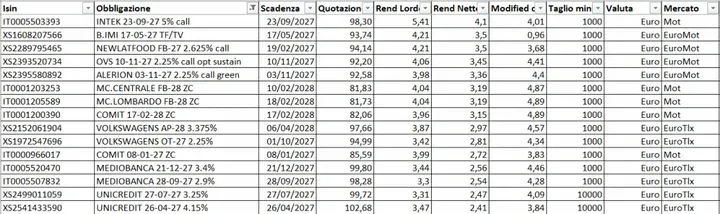

Il primo confronto avviene rispetto ad altre obbligazioni ENI con uguale scadenza ma con taglio minimo elevato (50.000 e 100.000 pezzi) che rendono queste soluzioni poco liquide e poco scambiate.

Il rendimento della nuova obbligazione tende ad essere superiore a quelle già quotate.

Fonte Cbonds.it

.

Un secondo confronto è da effettuare rispetto alle obbligazioni corporate in Euro con scadenza 2027-2028.

Anche in questo caso il nuovo bond di ENI ottiene un giudizio positivo e viene promosso in termini di rapporto di rischio-rendimento, anche in considerazione che la maggioranza degli emittenti corporate non ha rating o comunque presenta un bilancio meno solido rispetto a quello di ENI.

Fonte Skipper informatica

.

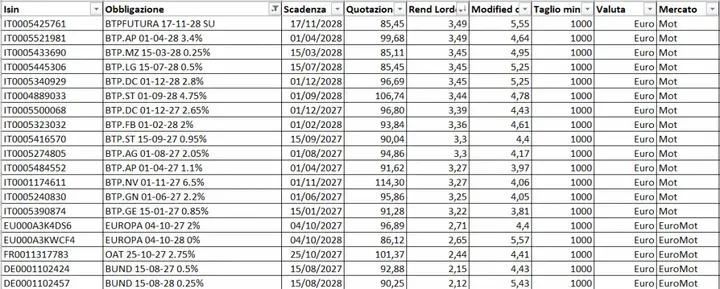

Infine un terzo confronto può essere effettuato rispetto ai titoli di stato italiani.

Attualmente le scadenze a 5 anni dei titoli di stato a tasso fisso offrono un rendimento lordo intorno al 3,45% – 3,50% che equivale ad un rendimento netto del 3% – 3,06%.

Nonostante l’aliquota al 26% rispetto a quella del 12,50% dei titoli di stato, il rendimento del bond ENI appare leggermente superiore sia rispetto a quello offerto dal classico BTP a cedola fissa che al BTP Futura che ha struttura cedolare Step Up e questo aspetto rappresenta un altro aspetto positivo.

Il giudizio positivo in termini di rapporto rischio-rendimento viene ulteriormente rafforzato dal fatto che il rating di ENI è superiore a quello dello Stato Italiano.

Fonte Skipper informatica

.

In teoria ci sarebbe anche un ulteriore possibile confronto, anche se personalmente sarei cauto nel confrontare il bond ENI con i titoli di stato indicizzati all’inflazione dal momento che hanno una diversa struttura e rivestono un differente ruolo all’interno del portafoglio.

Il reddito (flusso cedolare) e il rendimento a scadenza dei titoli di stato indicizzati sono impossibili da calcolare perché dipendono dall’inflazione futura che è un dato incerto per cui è possibile solamente ipotizzare degli scenari ed effettuare delle simulazioni.

In questo momento l’inflazione futura è prevista ad un livello inferiore a quello attuale ma comunque sensibilmente più elevata rispetto a quella a cui eravamo abituati nel corso degli anni scorsi.

In ogni caso, per chi considera corretto questo confronto, anche in uno scenario di inflazione più contenuta di quella attuale, considerando il prezzo di mercato inferiore al valore nominale di emissione (100), i titoli indicizzati rappresentano indubbiamente una soluzione da valutare se si costruisce un portafoglio in ottica di medio-lungo periodo.

In quest’ottica quindi i titoli di stato indicizzati potrebbero essere visti come una alternativa al bond ENI in grado di offrire una maggiore protezione dall’inflazione.

Fonte Skipper informatica

.

In tema di confronti con i titoli di stato o con altri emittenti, occorre però specificare come non sia mai da perdere di vista una corretta e congrua diversificazione a livello di emittenti.

In quest’ottica, a mio giudizio, il nuovo bond ENI rappresenta una soluzione efficiente in termini di aiuto alla diversificazione di un portafoglio obbligazionario.

.

.

Un aspetto poco citato è quello della strategia o del timing per effettuare l’investimento in questo nuovo bond.

Per l’investitore cassettista è indubbiamente possibile acquistare in sottoscrizione e mantenere fino alla naturale scadenza, eliminando in questo modo il rischio prezzo.

.

Dal momento che però siamo in un contesto di tassi di interesse in aumento (nei giorni scorsi il Consiglio direttivo della BCE ha affermato che “i tassi di interesse devono ancora aumentare in misura significativa, a un ritmo costante, per raggiungere livelli sufficientemente restrittivi da assicurare un ritorno tempestivo dell’inflazione all’obiettivo del 2% nel medio termine”), è possibile che nel corso dei prossimi mesi assisteremo ad una fase di debolezza dei prezzi del mercato obbligazionario.

In quest’ottica è possibile adottare un approccio basato su ingressi frazionati: questo significa non investire in sottoscrizione l’intera quota destinata a questo emittente ma mantenere una quota da investire in caso di ribasso del prezzo, ossia di rialzo del rendimento.

È vero che acquistando a mercato si pagheranno le commissioni di acquisto alla propria banca ma si potrà ottenere un rendimento superiore rispetto a quello attuale e quest’ultimo compenserebbe ampiamente il maggiore costo a livello delle commissioni di negoziazione.

.

.

In conclusione, per l’investitore che ha come obiettivo l’ottenere un’entrata periodica e che ha come obiettivo il medio-lungo periodo, si tratta indubbiamente di una obbligazione da valutare per il proprio portafoglio.

Al tempo stesso, considerando la forte richiesta e il rendimento attuale del mercato obbligazionario, un investitore aggressivo potrebbe provare una mosconata, acquistando in emissione per puntare a vendere in area 101-101,50.

.

.

Se desideri imparare a selezione le obbligazioni in modo da essere autonomo nella costruzione e nella gestione di un portafoglio obbligazionario, ti segnalo il mio nuovo corso “INVESTIRE CON LE OBBLIGAZIONI” che si svolgerà online, al giovedì sera ed inizierà a marzo.

Ad oggi è possibile iscriversi usufruendo di un ottimo SCONTO!

INVESTIRE CON LE OBBLIGAZIONI

Corso di formazione online

Il corso si compone di 5 lezioni che si svolgeranno il giovedì sera alle 21 con inizio il 9 marzo.

Ogni lezione si svolgerà in diretta ma sarà anche registrata e messa online il giorno successivo in modo tale da poter essere rivista a piacimento nel corso dei mesi o degli anni successivi.

Per iscriversi o per consultare il programma completo, cliccare su questo link https://www.bellelli.biz/blog/investire-con-le-obbligazioni-corso-di-formazione-2/

.

Buon investing,

Gabriele

.

© Riproduzione parziale o totale concessa con espressa citazione della fonte