CAPITOLO 11

I TRADING SYSTEMS

11.5 Rendimento e rischio

L'operatore finanziario dovrà stabilire in modo preliminare le caratteristiche del sistema automatizzato da utilizzare, operando una scelta riguardante i seguenti fattori:

- frequenza con cui si verificano operazioni profittevoli ed operazioni in perdita;

- dimensione relativa del guadagno medio derivante dalle operazioni profittevoli e delle perdite medie derivanti da operazioni sbagliate;

- numero di opportunità che si desiderano sfruttare dal punto di vista operativo.

In generale per ridurre il rischio (perdite potenziali) è necessario, a seconda del tipo di sistema, o ridurre la dimensione dei profitti potenziali o la frequenza delle opportunità operative. In ogni caso non è possibile creare un sistema che permetta di ottenere perdite così piccole da essere praticamente uguali a zero, senza per contro aumentarne la frequenza a livelli insopportabili (ossia tali per cui non si avrebbero quasi mai profitti).

Fissando l'obiettivo che si desidera raggiungere rispetto ad uno qualsiasi dei fattori considerati, infatti, si condiziona la scelta degli altri. E' compito del singolo operatore stabilire, in base agli obiettivi che si propone, la combinazione rischio, ricavo, numero di opportunità operative che meglio si addice al suo modo di vedere, o che, in altre parole, massimizza la sua funzione di utilità.

A questo punto vanno considerati alcuni aspetti metodologici importanti per una precisa e corretta misurazione delle performance degli investimenti finanziari, per valutare adeguatamente il profilo di rischio e rendimento di una determinata strategia. Va stabilito in modo corretto se gli eventuali migliori risultati ottenuti siano esclusivamente il frutto dell'assunzione di rischio aggiuntivo, oppure se si tratti effettivamente di extraprofitti.

Innanzitutto è importante utilizzare medie geometriche e non aritmetiche nella misurazione dei rendimenti, per evitare indicazioni fuorvianti. Considerata poi la grande importanza per le medie geometriche del punto iniziale e finale della variabile analizzata, potrà essere vantaggioso utilizzare un metodo di normalizzazione, come potrebbe essere la correzione di dati eccezionali della serie, oppure una regressioni della variabile rispetto al tempo, oppure ancora il confronto di medie di alcuni termini iniziali e finali. Dunque il rendimento del sistema automatizzato per ipotesi nell'arco di dieci anni dovrà essere calcolato con una media geometrica su dati normalizzati con uno dei procedimenti suddetti, per evitare ad esempio che un anno iniziale o finale eccezionalmente favorevole (o sfavorevole) stravolga le conclusioni tratte sul rendimento medio di un trading system.

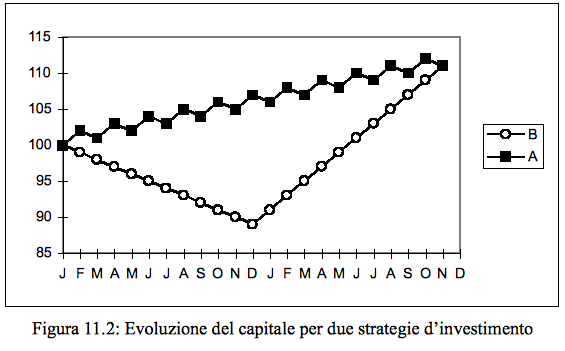

Per una precisa definizione del concetto di rischio connesso all'investimento in attività finanziarie, ci si potrà riferire alla tradizionale impostazione che deriva dal lavoro di Markowitz e al successivo sviluppo del Capital Asset Pricing Model: la variabilità dei tassi di rendimento, misurata dalla deviazione standard degli stessi. Anche nell'utilizzo dello scarto quadratico medio come unica misura del rischio di un investimento vi sono peraltro alcuni problemi che è necessario tenere in considerazione. In primo luogo vi l'impossibilità di distinguere tra perdite intermittenti e perdite consecutive; a tale proposito si osservino i due investimenti rappresentati in figura 11.2

L'investimento a alterna un mese di guadagni del 2% ed un mese di perdite dell'investimento b ha perso nel primo anno l'1% al mese, per poi guadagnare nel secondo un 2% ogni mese. Nonostante non possano essere considerati investimenti equivalenti, presentano lo stesso rendimento medio composto e la stessa deviazione standard dei rendimenti.

Perciò quando valuteremo il profilo di rischio di un investimento, calcoleremo la deviazione standard dei rendimenti su intervalli di tempo relativamente lunghi (sei mesi, un anno), allo scopo di avere una misura di rischio più attendibile. Nell'esempio proposto riferendosi a rendimenti relativi ad intervalli semestrali o annuali, si troverebbe un diverso profilo di rischio per i due investimenti.

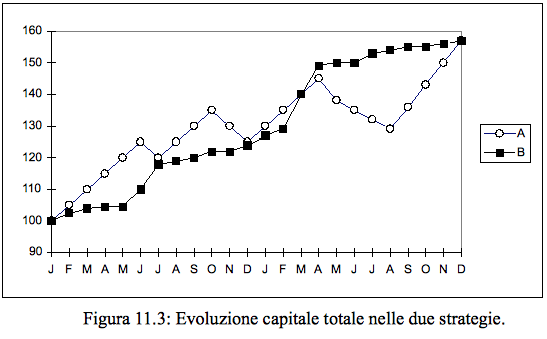

In secondo luogo, data sempre la misura di rischio della deviazione standard, vi è la sostanziale impossibilità di distinguere tra movimenti al rialzo ed al ribasso. Anche in questo caso ricorreremo ad un esempio pratico, rappresentando in figura 11.3 l'andamento del capitale totale, valutato a fine mese, nell'arco di due anni nei quali sono state applicati due sistemi automatizzati:

Anche in questo caso i rendimenti medi delle due strategie sono identici, ma lo scarto quadratico medio della strategia b è maggiore. E' veramente tale strategia d'investimento più rischiosa? Osservando il grafico si nota che seguendo le indicazioni della strategia b nei due anni di operatività non si sarebbero mai verificate perdite in conto capitale. Nel calcolo della deviazione standard però le violente variazioni positive sperimentate dal capitale investito con la strategia b vengono penalizzate di più rispetto alle perdite registrate dal capitale investito con la strategia a. Di qui l'importanza di un attenta valutazione del rischio che non dipenda da un solo parametro, ma dalla considerazione di ulteriori elementi che possano condurre ad un giudizio più equilibrato.

L'operatore o l'investitore deve dunque privilegiare il trading system che vanta le caratteristiche più consone alle sue preferenze di rendimento e di rischio, tenendo però sempre ben presente che la misurazione di queste due fondamentali variabili deve avvenire con precisione e accuratezza.