CAPITOLO 12

UN TRADING-SYSTEM SUL MERCATO ITALIANO

12.5 Risultati del trading system

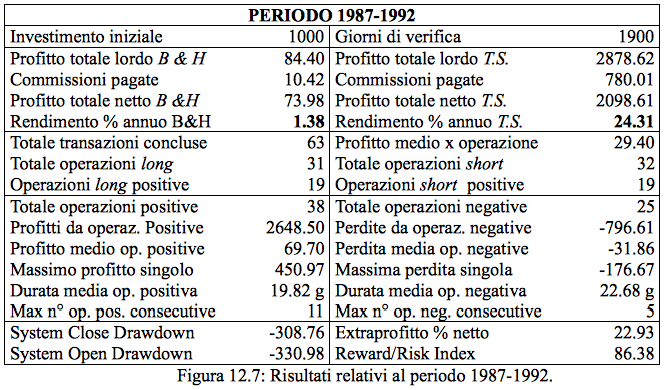

Sulla base dei parametri temporali migliori il trading system ha fatto registrare, nel periodo di verifica 1987-1992, i risultati riportati in figura 12.7. Si riscontrano immediatamente le ottime performance del sistema rispetto ad una strategia d'acquisto e immobilizzo; l'extraprofitto, anche al netto delle commissioni, è superiore al 20%. Tale evidenza è indicativa peraltro solo del fatto che il trading system vanta buone potenzialità, mentre per parlare di profitti effettivi si dovrebbe assumere che nella scelta dei parametri l'analista avesse azzeccato proprio quei valori che a posteriori hanno fornito il miglior risultato. Per questi motivi giudicheremo solo i risultati relativi al secondo periodo di verifica, nell'ambito del quale il sistema automatico non è stato ottimizzato e dunque può costituire un valido termine di raffronto con la strategia passiva.

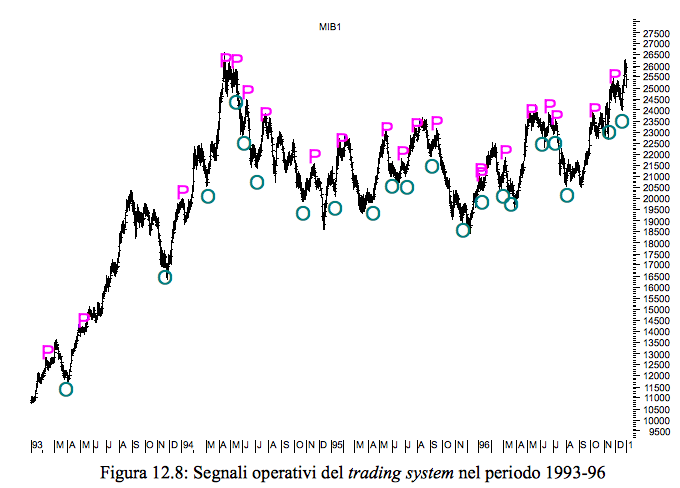

I segnali operativi forniti dal trading system nel secondo periodo, così come evidenziato nella figura 12.8, fanno notare immediatamente come il sistema si adatti sia a situazioni di mercato molto direzionale, e ci si riferisce in particolare agli anni 1993 e 1994, sia all'andamento più incerto delle quotazioni che ha caratterizzato i periodi più recenti. Le caratteristiche speculative del trading system hanno permesso di sfruttare anche l'estensione di movimenti minori della durata di poche settimane; solo l'individuazione piuttosto precisa dei punti di minimo e massimo relativo ha consentito però il conseguimento di profitti sufficienti a compensare i costi di transazione da un lato e l'esiguità del movimento dall'altro.

Nella figura 12.9 sono quindi riportati in modo analitico i risultati ottenuti dal sistema nel periodo 1993-96. Il primo dato che emerge nettamente è l'extraprofitto ottenuto dal trading system rispetto alla strategia buy & hold, pari al 10.53% annuo composto netto. I costi di transazione hanno un ruolo molto rilevante nella determinazione del risultato finale, in quanto decurtano del 27% i profitti lordi ottenuti dalla strategia attiva di fronte all'1,7% della strategia passiva.

Le transazioni concluse, termine con il quale si intende un'operazione di mercato completa costituita da acquisto (vendita) e successiva vendita (acquisto), sono risultate essere 41, equamente divise in operazioni long ed operazioni short; questo significa che nell'arco di un anno sono state effettuate mediamente poco più di dieci transazioni, fatto che caratterizza il sistema come mediamente speculativo. La conferma di questo si riscontra nella durata media delle operazioni, che si attesta sui venticinque giorni.

Anche se il numero di operazioni d'acquisto e di vendita si è eguagliato nell'arco dei quattro anni, diversa è stata l'affidabilità del segnale; l'80% delle longs è risultato infatti in utile, di fronte al 57% delle shorts. Questa differenza, già riscontrata in altri studi del mercato azionario italiano, può dipendere dalla natura tendenzialmente rialzista delle quotazioni nel periodo considerato.

L'utile derivante dall'applicazione del trading system deriva certamente dal maggior numero di operazioni positive rispetto alle negative, ma anche in una certa misura da un profitto medio dei winning trades di gran lunga superiore (102.40) rispetto alla perdita media dei losing trades (-59.92).

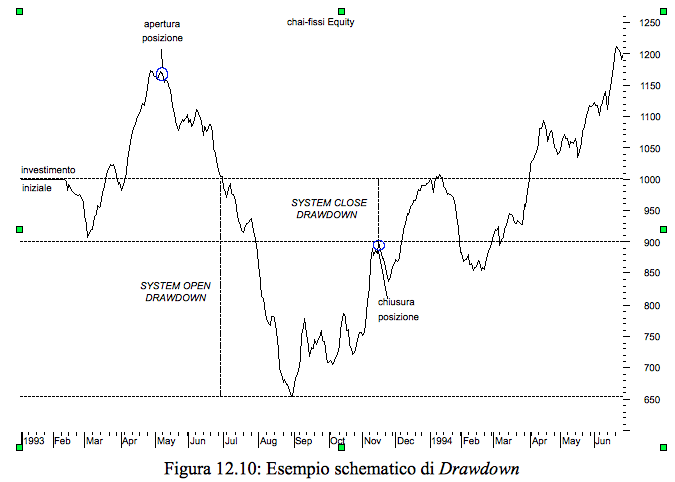

Una caratteristica importante e spesso tralasciata dagli operatori nella valutazione dei sistemi automatici è il cosiddetto drawdown, di cui si è parlato più diffusamente nel capitolo precedente.

In particolare il System Close Drawdown rappresenta la perdita massima registrata nel periodo, rispetto all'investimento iniziale, considerando un'operazione conclusa; il System Open Drawdown evidenzia la stessa grandezza, relativa però ad una transazione ancora aperta (si osservi la figura 12.10).

Il drawdown può essere dunque considerato una misura di rischio del trading system; i valori assunti dalla variabile per il periodo in questione sono piuttosto rilevanti, ma andrebbero puntualmente raffrontati con una misura di rendimento al fine di offrire un giudizio più corretto. Tale misura è identificata dall'indice Reward/Risk Index, che definisce appunto come risk il System Open Drawdown e come Reward il profitto netto totale; i valori assunti dall'indice variano da -100, rischio elevato e rendimento nullo, a +100, rendimento elevato e rischio nullo. Il valore 86.34 assunto dal trading system si colloca dunque in una fascia di buoni rendimenti a rischio ridotto.