Dopo il successo riscontrato nei giorni scorsi con la descrizione di una strategia di trading basata su un bias, oggi descrivo un’altra di più ampio respiro ma sempre attuale e sempre collegata alla stagionalità, anche in questo caso profittevole e semplice da replicare anche da parte di un neofita, che muove i primi passi sui mercati finanziari.

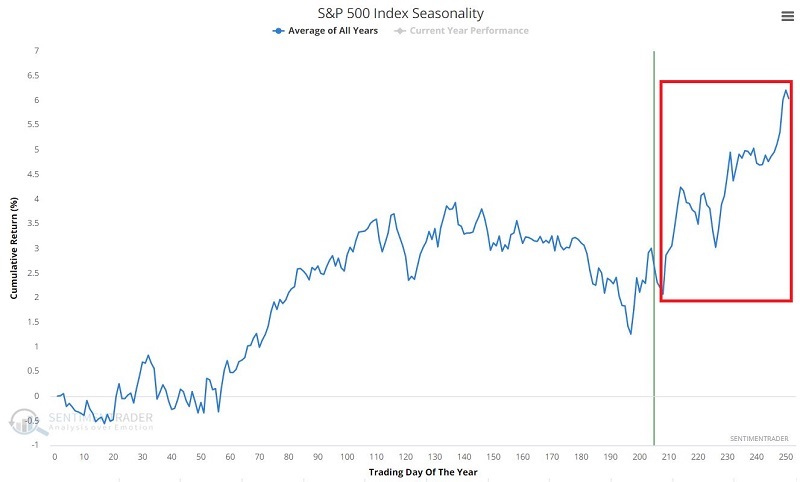

Campionando i dati statistici di ogni giorno di mercato aperto, come indicato nel grafico sottostante, possiamo osservare come esista una stagionalità favorevole, e quindi rialzista per le quotazioni dell’indice S&P500 (a cui si riferisce questi test), che inizia a partire dalla seduta numero 208 (che quest'anno cade intorno al 26 ottobre) e che persiste fino a fine anno.

Sulla base di questa analisi statistica, è possibile implementare la seguente strategia:

- acquistare in chiusura in occasione della seduta numero 208 dell’anno (ovviamente l’ordine può anche essere eseguito in apertura in occasione della seduta successiva);

- vendere in chiusura in occasione dell’ultima seduta di mercati aperti dell’anno.

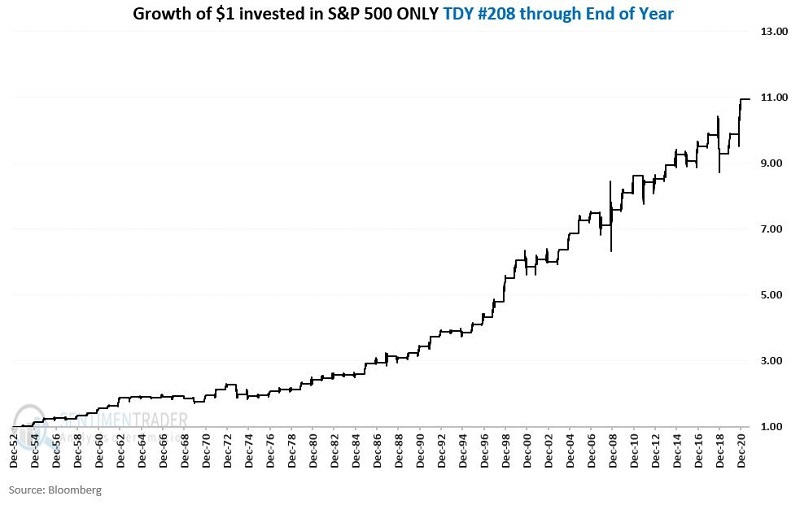

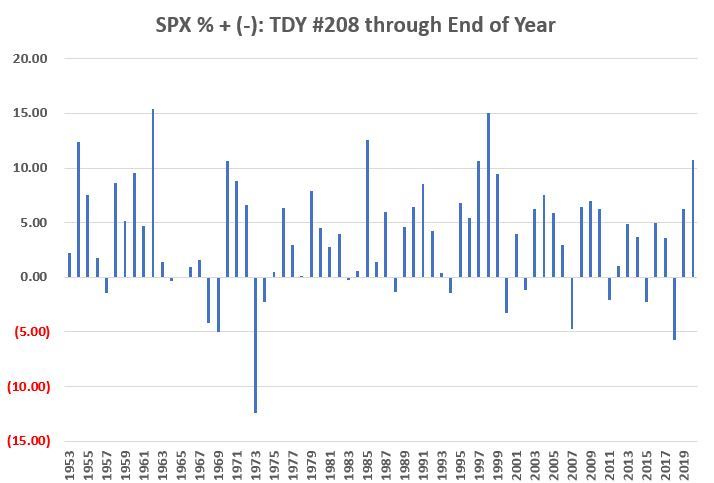

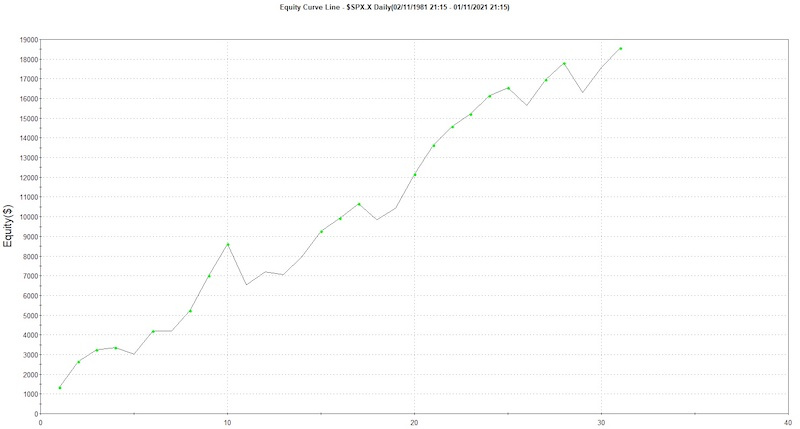

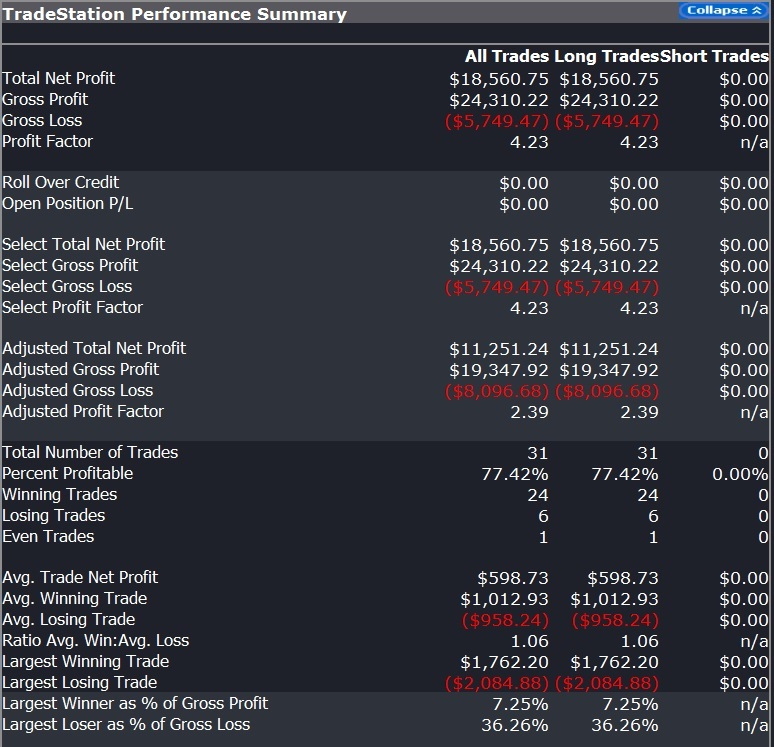

I grafici successivi illustrano i risultati di questa strategia dal 1953 al 2020:

- equity line complessiva (linea dei profitti);

- performance anno su anno.

Dal punto di vista operativo, è possibile raffinare questa strategia, inserendo un filtro per effettuare l’acquisto, all’interno della finestra temporale propizia, solo in presenza di una situazione di aumento della volatilità (identificato da un ipercomprato dell’indice VIX), che equivale ad un momento di tensione dei prezzi del mercato azionario, in modo da sfruttare una debolezza delle quotazioni per acquistare a condizioni potenzialmente migliori.

In quest’ottica la nuova strategia prevede di:

- identificare una finestra temporale favorevole compresa tra la seduta numero 208 e l’ultima seduta di mercati aperti dell’anno;

- acquistare in caso di debolezza dei mercati finanziari, ossia nel caso in cui l’indicatore RSI a 2 periodi dell'indice VIX sia superiore a 60 (ipercomprato del VIX equivale all’ipervenduto del mercato azionario);

- vendere in chiusura in occasione dell’ultima seduta di mercati aperti dell’anno.

Numeri alla mano questo filtro permette tendenzialmente di migliorare il profitto medio per operazione (average trade) ma espone al rischio di non eseguire operazioni, qualora all’interno della finestra temporale considerata non si verifichi la condizione di aumento della volatilità.

Nonostante questi risultati, indubbiamente robusti, tieni presente che non c’è alcuna garanzia che ogni anno i risultati di questa strategia siano positivi, come emerge anche nel grafico del risultato anno su anno.

Esistono infatti delle annate in cui questa finestra stagionale si rivela errata e questo modello registra una performance negativa.

Autore:

Gabriele Bellelli Fonte: News

Trend Online