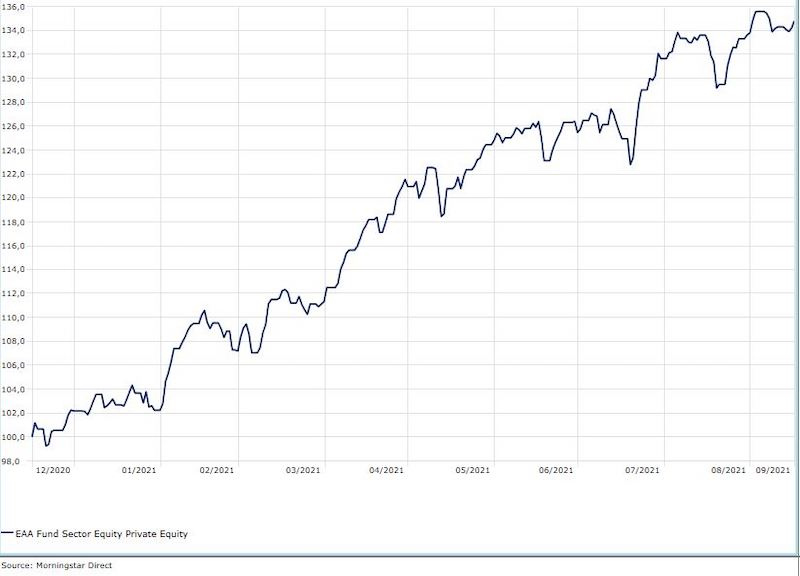

Gli investitori in fondi specializzati sui public market si stanno abituando sempre di più al concetto che i costi, sono una parte determinante del rendimento che intascano. Molti di questi investitori, tuttavia, stanno guardando con sempre maggiore interesse ai mercati privati. Lo dimostra, ad esempio, l’andamento della categoria Morningstar dedicata ai fondi che investono sulle società di private equity quotate in Borsa che, da inizio anno (fino al 16 settembre e in euro) ha guadagnato il 37,5%.

Andamento categoria Settoriali Private equity da inizio anno

Dati in euro

L’attenzione nasce dai vantaggi che queste società possono dare sia in ottica di diversificazione del portafoglio, sia per ottenere rendimenti superiori.

In questo secondo senso, per chi decide di investire direttamente in uno di questi asset (e non attraverso un fondo aperto), il discorso dei costi diventa fondamentale.

Le commissioni

La struttura commissionale dei fondi di private equity generalmente si articola in due sottocategorie: le commissioni di gestione (o management fee) e le commissioni di performance.

Il sistema in gergo è chiamato two and twenty: il 2% di commissioni di gestione annue e il 20% di commissioni di performance.

Questo, almeno, in teoria. “Con le commissioni di gestione all’investitore viene addebitato il 2% del capitale impegnato”, spiega Rebecca Springer, analista di PitchBook.

“La fee viene applicata indipendentemente dal fatto che il fondo riesca a generare un profitto. Un ipotetico portafoglio da un miliardo di dollari che addebita una commissione del 2% permette alla società di private equity che lo gestisce di incassare 20 milioni di dollari l’anno”.

La pratica, però, può essere diversa.

“In alcuni casi le fee di gestione possono toccare un minimo dell'1%”, dice l’analista. “Questo perché i fondi di private equity hanno una struttura di commissioni abbastanza elastica. Ad esempio, possono decidere di abbassare la management fee quando un fondo sta per chiudere: avendo meno società in portafoglio, hanno anche meno lavoro da fare”.

Anche le commissioni di performance sono una voce elastica e può arrivare fino al 20% del rendimento.

A queste possono aggiungersi la cosiddetta carried fee (o carry, sostanzialmente un compenso extra). “Queste fee vengono di solito concordate direttamente con l’investitore e scattano quando il fondo raggiunge una determinata soglia (detta hurdle rate) di rendimento”.

I dividendi

A fronte di questi costi, che possono diventare anche molto alti, i fondi di private equity a volte utilizzano un sistema di remunerazione degli investitori chiamato dividend recapitalization.

In pratica la società di private equity crea debito in una società che ha in portafoglio (di solito tramite l’emissione di bond) per raccogliere denaro da distribuire attraverso un dividendo speciale agli investitori che hanno contribuito a finanziare l'acquisto iniziale della società.

"I più critici affermano che in questo modo le società di private equity remunerano gli investitori con soldi di altri” dice Springer.

“In realtà, se il sistema è applicato correttamente, il private equity non fa altro che anticipare agli azionisti una parte dei rendimenti futuri”.

Certo, in questo modo si rischia di aumentare la situazione debitoria di una o più aziende presenti in portafoglio. “Il sistema di solito viene utilizzato con le società più sane, che stanno generando molto denaro e sono ben capitalizzate”, dice l’analista.

“Questo significa che hanno spazio per contrarre più debiti e avere ancora una ragionevole leva finanziaria".

Di Marco Caprotti

Autore:

Morningstar Fonte: News

Trend Online