Titoli di Stato vs Credit Linked, come massimizzare il rendimento e l’efficienza fiscale con le nuove emissioni con reference entity Italia e US.

La narrativa sul fronte tassi di mercato e annesse aspettative di una discesa del costo del denaro è drasticamente mutata rispetto al contesto di 18-24 mesi fa. Il risultato è che molti portafogli si trovano oggi fortemente esposti su titoli di Stato anche a lunga scadenza, in ragione proprio delle iniziali aspettative che la nuova stagione di politica monetaria accomodante portasse diretto beneficio ai prezzi dei titoli di Stato. L’errore è stato quello di non aver considerato che l’azione dei Policy Maker ha un impatto diretto e immediato sulla parte a breve della curva, mentre la parte a lunga si muove sulla base di differenti dinamiche. Le stesse che ora, acuite dalla crisi geopolitica ed energetica, hanno fatto fare marcia indietro a BCE e si apprestano a farlo fare anche alla nuova FED guidata da Warsh.

La crisi geopolitica infatti ha ulteriormente accentuato i rischi inflattivi, mettendo ancora pressione ai portafogli degli investitori già esposti in leva sulla duration su scadenze lunghe. Che fare in questo contesto di mercato? Come poter gestire la parte obbligazionaria del portafoglio esposta al contesto tassi?

Anche in questo caso il segmento dei certificati di investimento torna ad offrirci delle valide soluzioni per poter efficientare la propria posizione. Se ora, e come già accaduto in passato, i certificati hanno svolto un ruolo fondamentale per l’efficientamento dell’esposizione azionaria, ora è possibile farlo anche per quella obbligazionaria.

In passato avremmo incentrato questo approfondimento sul tema della diversificazione con CLN su rischio di credito corporate. Oggi però con le nuove emissioni su debito sovrano Italiano e Americano, possiamo analizzare questa tipologia di prodotto sotto un’altra lente.

Nella presentazione dei certificati cerchiamo sempre di contestualizzare cosa offre il mercato, ma è bene specificare che in questo caso purtroppo le emissioni scarseggiano. Ad oggi, infatti, agganciati a rischi sovrani, troviamo solo 4 CLN: due di BNP Paribas (XS2732665349 e XS2857487123), entrambe in Bid-Only e due di Leonteq (CH1550438753, CH1550438746) che andremo ad analizzare in questo articolo.

Questa tipologia di emissioni, comune in altri mercati europei, purtroppo scarseggia in Italia ma potrebbe essere particolarmente utile in questo periodo di incertezza sul fronte dei tassi.

Ci auguriamo di vedere sempre più emissioni di questa tipologia che permettano all’investitore di diversificare e ottimizzare il rischio di credito nel proprio portafoglio.

Le Credit Linked sul debito sovrano

Le Credit Linked Notes sul debito sovrano vengono generalmente utilizzate con diversi obiettivi:

- Aumentare il rendimento rispetto all’acquisto del titolo di stato: il CLN paga sempre un coupon più alto del titolo di stato corrispondente (perché oltre al rischio di credito del titolo di stato è soggetto anche al rischio di credito dell’emittente);

- Aumentare la frequenza di pagamento del coupon: il CLN generalmente paga un coupon più frequente (mensile o trimestrale) rispetto al bond comparabile;

- Ridurre la volatilità della posizione/Aumentare la resilienza della posizione: il CLN grazie al coupon più elevato e più frequente tende ad essere molto più stabile e resiliente del bond di riferimento;

- (in Italia) Ottimizzazione fiscale: nonostante il CLN sia soggetto alla tassazione del 26% (e non del 12,5% come i Titoli di Stato), i redditi della CLN sono redditi diversi e permettono di compensare le minusvalenze pregresse.

Le due CLN che andremo ad analizzare sono costruite sul rischio di credito italiano e statunitense.

L’esposizione al rischio di credito è ovviamente legata alla solvibilità dei due Paesi a cui si aggiunge il rischio di credito aggiuntivo dato proprio dal rischio emittente (Leonteq in questo caso). Grazie al doppio rischio di credito si può ottenere il cosiddetto “pickup di rendimento” (ossia un rendimento extra) che, confrontato con le curve di pari scadenza di Italia e US, è quantificabile in circa l’1% annuo.

Senza dimenticare che mentre l’agevolazione fiscale per i bond governativi, anche esteri di Paesi inclusi nella cosiddetta "White list", opera al 12,5%, nel certificato la tassazione applicata è al 26% ma con possibilità di compensazione delle minusvalenze, in quanto per il certificato le cedole sono reddito diverso (quindi compensabile) mentre per i bond sono reddito da capitale (per cui si paga diretto il capital gain). Questo aspetto non è affatto secondario, soprattutto per chi, incastrato in una esposizione su Titoli di Stato a lunghissima scadenza e con posizione in sofferenza, decidesse di sfruttare questo pickup all’interno di un contesto di tassi di mercato fermi o laterali, prima di tornare ad esporsi in leva sulla duration quando il regime dovesse nuovamente mutare.

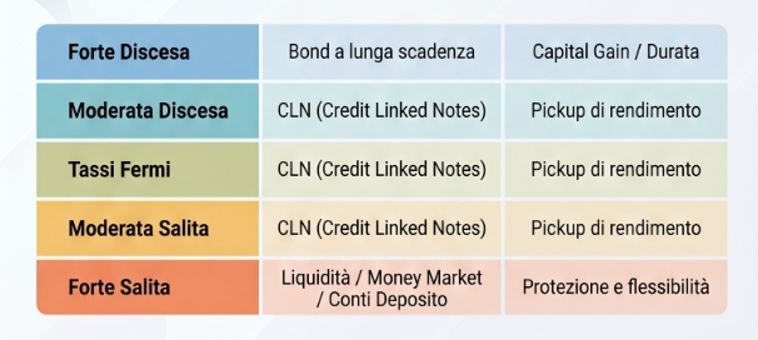

Cosa preferire e quando

Forniamo questo specchietto per capire meglio il contesto e in tutta trasparenza stimare cosa è meglio e quando. Chiaramente scriviamo questo articolo ragionando sullo scenario che anche gli analisti stimano come il più probabile, ovvero quello di tassi non in discesa ma sostanzialmente stabili sugli attuali livelli nel breve-medio termine. Scenario che va a premiare le due Credit Linked, rispetto alla semplice detenzione dei titoli di Stato di riferimento. Lo abbiamo già detto ma è bene specificarlo nuovamente, il rischio non è il medesimo. Perché se è vero che esiste un rischio Paese, insito nell’esposizione al rischio di credito sottostante, esiste anche il rischio legato alle emissioni Leonteq.

Più nel dettaglio:

Il CLN sugli USA (CH1550438753, 4,40% p.a. in EUR, scadenza luglio 2031 – 5y) si propone come alternativa ai BTP di pari duration: rende di più, è denominato in euro, ed è riferito a una reference entity con rating Aaa/AA+/AAA. Per un investitore italiano che detiene BTP in portafoglio, questo prodotto permette di diversificare il rischio sovrano mantenendo la stessa valuta e migliorando il rendimento cedolare mensile.

Il CLN sull’Italia (CH1550438746, 5,50% p.a. in USD, scadenza luglio 2033 – 7y) si posiziona invece come alternativa ai Treasury americani per chi ha già una componente in dollari o desidera costruirla: offre un rendimento superiore ai titoli di stato USA di pari scadenza, con la stessa valuta di denominazione. Per un portafoglio già esposto al dollaro, rappresenta un modo per incrementare il carry senza rinunciare alla semplicità di un flusso cedolare fisso mensile. Questa CLC è riferita a una referece entity con rating BBB+/BBB+/Baa2.

In entrambi i casi, vale la pena ricordare che il rating dell’emittente Leonteq è Fitch BBB- con outlook stabile, un elemento da tenere presente nella valutazione complessiva del prodotto insieme alla reference entity (Italia, USA).

Cerchiamo ora di chiarire il rendimento aggiuntivo offerto dalle CLN confrontando anche gli attuali livelli dei tassi a cui l’investitore può avere accesso.

Di seguito pubblichiamo la curva a termine dei titoli di Stato Italiani (linea verde) per ogni scadenza e l’analoga curva dei titoli di Stato Americani (linea azzurra).

Per facilitare il confronto possiamo affermare che attualmente la scadenza 7y dei BTP italiani ha un rendimento del 3,5% mentre il 5y americano, esposto al tasso di cambio Eur/Usd, rende il 4,3%.

Fonte: Bloomberg

Per l’investitore italiano che vuole rimanere in denomination Eur, può far riferimento alla CLC sugli USA (Isin CH1550438753), diminuisce il rischio di credito della reference entity (gli USA hanno un rating migliore dell’Italia), si ha accesso ad un pickup di rendimento interessante considerando che il BTP italiano a 5y rende annuo il 3,22% in questo momento, contro il 4,40% offerto dalla CLC USA di pari scadenza sotto forma di cedole, con rendimento target leggermente più alto per via della quotazione sotto la pari. Di fatto un rendimento migliorativo di circa 118 bp (1,18% annuo), con un flusso di premi mensile e compensabile in quanto reddito diverso.

Invece per l’investitore italiano che vuole assumere anche un rischio cambio o volesse investire la parte detenuta in Dollari Americani, o più in generale volesse eseguire uno switch rispetto alla posizione detenuta in Treasury statunitensi, può far riferimento alla CLC sull’Italia (Isin CH1550438746). Qui il pickup di rendimento è molto più alto. Un BTP di pari scadenza (7y) remunera un rendimento del 3,5% in Eur contro il 5,5% della CLC in dollari. Il maggior rischio assunto con annessa variabile cambio, vale però un 2% pieno di rendimento aggiuntivo. Anche qualora il rendimento dovesse venire confrontato con il rendimento di un Treasury US a rischio cambio identico, il rendimento aggiuntivo si attesta leggermente sopra l’1% annuo.

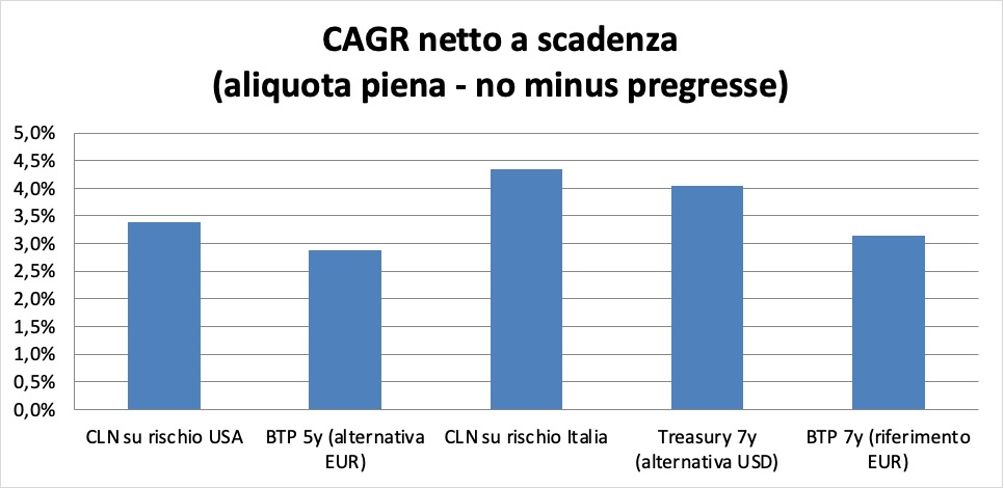

Rendimenti a confronto

Facciamo i conti di quanto l’investitore riesce a guadagnare in più rispetto ai bond di riferimento a scadenza.

Fonte ed Elaborazione Dati: FreeFinancePRO

Nel foglio abbiamo ipotizzato che ogni cedola mensile fosse reinvestita al netto delle imposte al tasso attuale (ipotesi di tassi/rendimenti fermi).

Per ogni asset vediamo il guadagno e CAGR in tre scenari: lordo, netto ad aliquota piena, netto con minusvalenze compensate, ipotizzando un investimento iniziale di 100.000 euro.

Come vediamo, il CLN su rischio USA in EUR (5 anni) rende un 4,49% lordo che corrisponde ad un 3,40% netto, con minus compensate 4,49%.

Il BTP corrispondente in EUR rende un 3,27% lordo che corrisponde ad un 2,88% netto, con minus sempre 2,88% netto.

Il pick-up è quindi di circa 1,22% lordo (4,49% contro 3,27%), che però al netto si assottiglia a circa 0,52% annuo (3,40% contro 2,88%): la CLN sconta il 26% contro il 12,5% del BTP, e questo erode una parte del vantaggio cedolare.

Il quadro si ribalta però con le minusvalenze compensate. Poiché le cedole della CLN sono reddito diverso - quindi compensabili - mentre quelle del BTP sono reddito da capitale e non lo sono, il vantaggio netto risale a circa 1,61% annuo (4,49% contro 2,88%). In termini monetari, su un capitale di 100.000 euro a cinque anni, parliamo di circa +2.900 euro ad aliquota piena e di circa +9.300 euro con le minus compensate.

Invece la CLN su rischio Italia in USD (7 anni) rende un 5,64% lordo che corrisponde a un 4,34% netto, con minus compensate 5,64%.

Il Treasury corrispondente in USD rende un 4,54% lordo che corrisponde a un 4,04% netto, con minus sempre 4,04% netto.

Il pick-up è quindi di circa 1,10% lordo (5,64% contro 4,54%), che al netto si riduce a circa 0,30% annuo (4,34% contro 4,04%): anche qui pesa l'aliquota del 26% della CLN contro il 12,5% del Treasury.

Con le minusvalenze compensate il vantaggio torna ampio: poiché le cedole della CLN sono reddito diverso e quindi compensabili, mentre quelle del Treasury no, il pick-up netto sale a circa 1,61% annuo (5,64% contro 4,04%). In termini monetari, su un capitale di 100.000 dollari a sette anni, significa circa +2.700 dollari ad aliquota piena e circa +14.900 dollari con le minus compensate.

Abbiamo presentato tutti gli incastri e chiavi di lettura possibili tra i due prodotti targati Leonteq, per far ragionare l’investitore su quale reference entity posizionarsi, su quale scadenza, e se la componente rischio aggiuntivo del rischio Leonteq e della variabile tasso di cambio rappresentino realmente elementi di rendimento interessanti per valutare o meno lo switch dai bond comparabili.

Didattica: Credit Linked Certificate

Nella gestione di portafoglio, l’investitore è solito ragionare intorno a due asset class: equity e bond. Ma esistente anche una terza gamba che se adeguatamente prezzata, può portare valore oltre i due pilastri già citati: il credito.

Si tratta di un’asset class che è stata per lungo tempo riservata ad investitori istituzionali, ma che da poco è tornata disponibile anche per tramite di certificati di investimento.

Nel mondo dei certificati di investimento, l’attenzione dell’investitore è quasi sempre catturata dalla dinamica dei prezzi. Barriere, volatilità, worst of, autocall: tutto ruota attorno al comportamento del sottostante azionario. Eppure esiste un’altra famiglia di strumenti strutturati che ribalta completamente questa logica, spostando il focus dal rischio di mercato al rischio di credito.

Le Credit Linked nascono proprio qui: non dalla necessità di gestire il rischio di prezzo, ma da quella di prendere posizione sul rischio di credito.

In altre parole, mentre un certificato tradizionale vive e muore sulla performance di un titolo o di un basket, una CLN è legata alla solidità finanziaria di un’entità di riferimento. Non conta dove va il prezzo in Borsa, ma se quell’emittente sarà in grado – o meno – di onorare i propri impegni o, meglio ancora, di non veder verificato nessun evento di credito.

Definizione di evento di Credito secondo l’ISDA (International Swaps and Derivatives Association)

Gli Eventi di Credito sono eventi avversi atti a compromettere la capacità di una determinata Entità di Riferimento di adempiere alle proprie obbligazioni di pagamento. Il verificarsi di un Evento di Credito su una o più Entità di Riferimento di un CLN ha come conseguenza di ridurre, fino anche ad azzerare, i potenziali premi periodici e l’Importo Nozionale, con conseguente perdita totale o parziale dell’Importo Nozionale.

Le principali casistiche di eventi di Credito così come specificate dall’ISDA:

- Procedura concorsuale/insolvenza

- Mancato pagamento

- Ristrutturazione

- Intervento governativo

- Decadenza dal beneficio del termine

- Ripudio/moratoria

- Inadempimento di una obbligazione

Dal mondo equity al mondo credito: cosa cambia davvero

Il passaggio da un certificato azionario a una Credit Linked non è solo un cambio di sottostante, ma un cambio di paradigma. Nel primo caso il rischio è “visibile”, quotidiano, scandito dai movimenti di mercato. Nel secondo, invece, è più silenzioso ma potenzialmente più impattante: l’evento di credito.

Non si tratta più di capire quanto può scendere un titolo, ma se un’emittente può entrare in difficoltà finanziaria.

Che cos’è davvero una Credit Linked Note

Al netto della complessità apparente, una Credit Linked è una struttura molto intuitiva. Si tratta di un prodotto ibrido che combina una componente obbligazionaria con un derivato di credito, tipicamente un Credit Default Swap (CDS).

Se non accade nulla, l’investitore incassa cedole e riceve il capitale a scadenza.

Se invece si verifica un evento di credito, le cedole si interrompono e il rimborso dipende dal recovery rate, fino ad arrivare anche all’azzeramento.

In questo grafico riportiamo l’andamento dei due CDS di riferimento delle emissioni analizzate. Il CDS legato all’Italia a 5y che vale 55,335 bp e l’analogo CDS US che quota 32,858 bp. Il CDS deve essere interpretato come il premio pagato per proteggersi da un default dell’entità di riferimento, più è alto e più l’assicurazione costa e pertanto il mercato stima l’evento di default più probabile. Da un raffronto tra i due Paesi la differenza di costo del CDS è di fatto figlia di un differente rating tra i due Paesi. In ogni caso quotazioni nell’intorno di 50/60 bp sono considerate di norma poco rischiose dal mercato.

La seniority

Non tutte le entità di riferimento sono identiche e hanno lo stesso grado di rischio. In tal senso il grado di Seniority rappresenta il grado di priorità rispetto ad altri titoli di debito dell’entità di riferimento, con cui tale titolo di debito sarebbe rimborsato in caso di liquidazione. Prevalentemente distinguiamo titoli di debito Senior, ovvero con grado di seniority più alta, e titoli di debito Subordinati, ovvero rimborsati soltanto dopo che i titoli di debito Senior sono stati rimborsati. Questa differente scala di priorità determina anche di differente rischio e a cascata il differente rendimento offerto.

Il rendimento di una Credit Linked

Trattandosi di un certificato, il rendimento offerto da una Credit Linked sarà la sintesi di due variabili. Il rendimento di una Credit Linked Note può essere letto come la sintesi tra il funding dell’emittente e il premio derivante dalla vendita implicita di protezione sul credito della reference entity, ossia lo spread CDS incorporato nella struttura.

Si tenga altresì conto che non tutte le Credit Linked hanno la stessa metodologia di calcolo per il rimborso qualora si concretizzi un evento di credito. Solitamente le CLN sono di tipo Market Recovery, ovvero difficilmente rimborseranno a zero in caso di credit event. Esistono anche, ed è il caso delle CLN di Leonteq di sopra analizzate, emissioni di tipo Zero Recovery che a prescindere da un eventuale recovery rate positivo, rimborsano zero in ogni caso. Diciamo che è la tipologia che meglio monetizza l’esposizione al rischio di credito, ma in questo caso un evento di credito su un Paese sovrano come Italia e US può essere gestito anche con un Zero Recovery. L’investitore in tale scenario avrà ben altri problemi rispetto che alla sola gestione di un rimborso a zero delle CLN.

A cura di Giovanni Picone

https://freefinance.biz/