Aprile è stato il mese del ritorno della volatilità a livelli che non si vedevano dai tempi del Covid. Un certificato acquistabile sulla pari strutturato proprio nei giorni del picco.

La prima metà di aprile è stata caratterizzata da una fiammata di volatilità come non se ne vedevano da tempo: il VIX – indice della volatilità implicita sull’S&P 500, meglio conosciuto come indice della paura – ha toccato lunedì 7 aprile i suoi massimi locali a 60,13 punti, su livelli che non si vedevano da marzo 2020, durante il panic selling da Covid. Infatti, escludendo lo spike isolato dell’agosto 2024, che fu riassorbito nella stessa seduta, bisogna risalire alla crisi pandemica per trovare una permanenza prolungata sopra quota 50. Ci sono volute almeno altre 6 sedute per vedere l’indice scendere stabilmente sotto la soglia dei 40 punti, per poi riassorbirsi gradualmente nella seconda parte di aprile fino agli attuali 25 punti, un livello comunque più elevato rispetto a quanto siamo stati abituati ad osservare negli ultimi due anni. Se questa è stata la dinamica “generale” della volatilità di mercato, vi sono dei titoli sui quali l’incremento della volatilità implicita è risultato più marcato, con effetti visibili “ad occhio nudo” sui prezzi di alcuni certificati di investimento: il pricing di un certificato dipende anche (e spesso soprattutto) dalla volatilità implicita. Nelle fasi di panico o forte incertezza, è possibile che il prezzo del certificato scenda bruscamente anche senza peggioramenti “oggettivi” nei sottostanti. Al contrario, un rientro della volatilità può essere sufficiente a farlo recuperare, offrendo opportunità tattiche agli investitori più consapevoli.

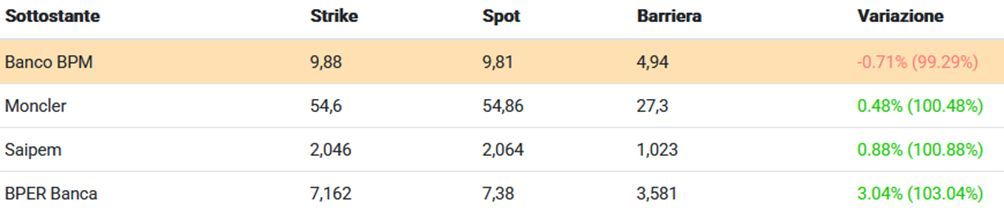

Uno dei titoli italiani più colpiti durante il sell-off di aprile è stato senz’altro Saipem, che non solo ha subito il crollo del mercato azionario, ma ha dovuto anche fare i conti con il brusco calo del petrolio, materia prima molto legata all’andamento dell’azione: la volatilità implicita delle opzioni call ATM sul titolo è passata dal 38% del primo aprile a quasi il 70% del 7 aprile, tornando sui livelli medi degli ultimi due mesi (44%) soltanto a partire dal 15 dello scorso mese. Un picco significativo è stato osservato anche su Banco BPM, ancora in bilico tra l’offerta pending di Unicredit ed il governo che minaccia l’utilizzo del golden power: anche qui il picco (73%) è stato toccato nel Black Monday ed anche in questo caso è stato necessario attendere oltre la metà del mese (dal 15-16 aprile) per vedere un riassorbimento sui valori medi degli ultimi due mesi (38%). Tenendo bene in mente, soprattutto in termini temporali, la dinamica appena descritta, non può non colpirci la quotazione di un certificato di recente strutturazione (data emissione: 28 aprile 2025) targato Natixis: parliamo del Phoenix Memory Airbag Step Down (ISIN: IT0006768748) scritto su un basket worst of composto da Saipem, Banco BPM, BPER Banca e Moncler. Pur trattandosi di un prodotto dotato di effetto airbag con barriere e low strike posti al 50% dei valori di riferimento iniziali, il premio mensile (dotato di effetto memoria) risulta particolarmente sostanzioso e pari all’1,2917% a cadenza mensile (15,50% p.a.) fino a scadenza, prevista in data 15 maggio 2028, con la possibilità di essere rimborsato anticipatamente (valore nominale pari a 1.000 euro), alle stesse date di osservazione mensili, già a partire da luglio, qualora tutti i titoli rilevino almeno in corrispondenza del 100% degli strike price (il trigger autocall decresce poi dell’1% ogni mese).

Ebbene, questo certificato è attualmente quotato dal liquidity provider ad un prezzo pari a 1.000 euro tondi sul segmento Sedex di Borsa Italiana, risultando in rendimento potenziale annuo pari al 15,2% in caso di arrivo a scadenza e difendendo l’investimento anche negli scenari più negativi (ad un -70% del worst of Banco BPM corrisponde un -40% sull’investimento, senza considerare le eventuali cedole incassate). Insomma, possiamo tuttora acquistare alla pari una struttura “figlia” di un regime di volatilità diverso da quello attuale: consultando la documentazione ufficiale, notiamo come la Trade Date, ossia il giorno nel quale il prodotto è stato prezzato e strutturato, risalga all’11 aprile, una data precedente allo spartiacque di metà mese che abbiamo fissato in precedenza, dopo il quale abbiamo effettivamente assistito al riassorbimento della volatilità. Volendo fare un confronto con strutture quanto più possibile paragonabili, troviamo un Phoenix Memory Airbag Softcallable (ISIN: CH1423919138) emesso da Leonteq e scritto su Saipem, BPER Banca e Generali: a parità di airbag e di scadenza, il rendimento annuo corrisposto da questo certificato acquistandolo ai prezzi attuali è pari al 9,9% annuo, contro il 15,2% del Natixis. Una differenza troppo significativa per essere spiegata dall’assenza di Banco BPM, tanto più se andiamo ad osservare la quotazione ed il rendimento dello stesso Softcallable di Leonteq in data 11 aprile (ossia in corrispondenza della Trade Date del Natixis): il prodotto era acquistabile a 930 euro circa, per un rendimento annualizzato pari al 13,2% circa, decisamente più in linea con lo yield attuale del nostro certificato, che resta appunto “figlio” di un’altra volatilità.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

Pierpaolo Scandurra e il team di Certificati & Derivati ti aspetta al Gran Finale YouFinance Rimini, 22 e 23 maggio

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui. (link https://www.certificatiederivati.it/bs_ros_disclaimer.asp)

Ricordiamo, prima di effettuare un’operazione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente.