Nei giorni scorsi tutti i correntisti di Fineco hanno ricevuto una comunicazione, che tecnicamente si chiama “proposta di modifica unilaterale del contratto”, in cui è annunciato che a partire dal prossimo 18 maggio 2021 la banca potrà valutare di recedere dal contratto di conto corrente.

In pratica dal 18 maggio Fineco si riserva la facoltà di chiudere il conto corrente del cliente.

Ovviamente devono verificarsi alcune condizioni specifiche affinchè Fineco possa avvalersi di questa facoltà.

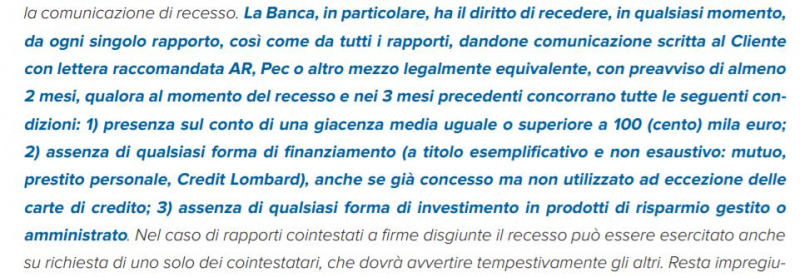

Entrando più nel dettaglio, nel corso dei 3 mesi precedenti occorre che si verifichino contemporaneamente 3 condizioni:

? Presenza sul conto di una giacenza media di liquidità per un controvalore uguale o superiore a 100 mila euro

? Assenza di qualsiasi forma di finanziamento (esempio: mutuo, prestito personale…)

? Assenza di qualsiasi forma di investimento in prodotti di risparmio gestito o amministrato

In parole povere, se hai un conto corrente con più di 100mila euro di liquidità cash, senza prestiti e altre forme di finanziariamento attive e senza investimenti, Fineco potrebbe decidere unilateralmente di chiudere il conto.

Questa decisione è una conseguenza delle politiche monetarie della Banca Centrale europea e dei tassi a zero.

Detto in altre parole, la liquidità oggi è un costo per cui se hai parecchia liquidità sul conto e non investi, per Fineco sei un costo e quindi un problema.

Nella lettera Fineco concretizza questo aspetto, illustrando il conteggio matematico che dimostra come un saldo medio di 100.000 euro sul conto corrente per un periodo di tre mesi, rappresenti un costo di 24,5 euro a trimestre a carico della banca.

Ça va sans dire, numerosi clienti hanno storto il naso, anche alla luce del fatto che circa un anno fa Fineco aveva già aumentato i costi, introducendo un canone mensile scalare.

Inoltre numerosi risparmiatori hanno visto dietro questa scelta, oltre alla necessità di contenere i costi aziendali, anche un modo per fare budget, spingendo i clienti ad investire in fondi comuni di investimento o verso altre forme di risparmio gestito, che ogni anno garantiscono laute commissioni di gestione.

Andreotti, che la sapeva lunga, era solito sostenere che “a pensare male si fa peccato ma raramente si sbaglia”.

Personalmente non sono rimasto stupito dal contenuto della comunicazione, considerando che all’estero ci sono già da tempo casi di banche che applicano tassi negativi ai conti correnti che superano determinati livelli di liquidità.

Quello che mi ha stupito e che confesso che non ho apprezzato è il tono della comunicazione che ho trovato inutilmente aggressivo.

La prima riflessione, che mi è venuta leggendo questa comunicazione, è che sia un perfetto esempio di "errori da non commettere" nel marketing e nella comunicazione con i propri clienti.

Dopo queste considerazioni, cerchiamo però di fare chiarezza.

Il primo aspetto da sottolineare: le proposte di modifica unilaterale del contratto sono una fattispecie abbastanza frequente, anche se magari poco apprezzata dal correntista.

Il secondo aspetto: si tratta di una operazione perfettamente legale e lecita da parte della banca.

Dopo queste considerazioni, cerchiamo di rispondere alla domanda che ti gira per la testa “e adesso, cosa devo fare?”

Prima soluzione: se non sei soddisfatto di questa proposta di modifica, sappi che anche tu, come correntista, hai la possibilità di recedere.

La prima soluzione è quindi quella di abbandonare Fineco e migrare verso un’altra banca.

Seconda soluzione: basta soddisfare almeno una delle tre condizioni poste da Fineco come condizione per la chiusura del conto.

In quest’ottica puoi:

? ridurre la liquidità presente sul conto, scendendo sotto i 100 mila euro.

Questa soluzione può anche essere saggia perché riduce il rischio che grava sul patrimonio, dal momento (è sempre utile ricordarlo) che la garanzia offerta dal “Fondo Interbancario di Tutela dei Depositi” copre solo fino a 100 mila euro ad intestatario del conto.

?acquistare un prodotto finanziario che rientri nella categoria “risparmio gestito” oppure “risparmio amministrato”.

Il risparmio “gestito” sono i fondi comuni di investimento e mi sentirei di sconsigliarti di adottare questa soluzione in quanto si tratta di prodotti finanziaria tendenzialmente inefficienti e, soprattutto, costosi.

Appartengono invece al risparmio “amministrato” gli ETF, i titoli di stato o più in generale le obbligazioni, le azioni ed i certificati di investimento.

Basterebbe quindi avere attivo un piano di accumulo su ETF per evitare il rischio che Fineco ti chiuda il conto.

Mi raccomando, se adotti questa seconda soluzione, prima di effettuare un acquisto o di attivare un piano di accumulo, analizza la tua personale pianificazione finanziaria in modo tale che l’operazione, che andrai ad eseguire, sia efficiente per soddisfare il tuo obiettivo finanziario.

Prima di salutarti, ti ricordo che domani (mercoledì 24 marzo) svolgerò un webinar gratuito che secondo me è imperdibile.

Il webinar è intitolato "Gabriele Bellelli incontra SmartETN (Cirdan Capital)" e inizierà alle ore 17.

Sono particolarmente felice di essere riuscito ad organizzare questo webinar perchè ci permetterà di conoscere un nuovo emittente nel panorama dei prodotti finanziari.

Durante questo incalzerò SmartETN con numerose domande per conoscere la sua storia, il suo grado di solidità, dove reperire i bilanci, le caratteristiche dei loro certificati di investimento, la loro presenza sul book e lo spread…

Anche tu potrai fare domande e chiedere informazioni in diretta!

Se sei un risparmiatore ma anche un consulente o promotore finanziario, non puoi perdere questo evento!

Per iscriversi: https://attendee.gotowebinar.com/register/8480738107143477776

NB: non preoccuparti se non puoi partecipare in diretta, tutti gli iscritti riceveranno infatti la registrazione dell’evento.

Se ti interessa approfondire questo argomento oppure se hai dei dubbi o delle domande, iscriviti al mio gruppo chiuso ma gratuito su Facebook, a cui puoi iscriverti cliccando su questo link

Buon investing, Gabriele

Le informazioni contenute in questo sito non costituiscono consigli né offerte di servizi di investimento.

Leggi il Disclaimer »