Bentrovati a questo nuovo appuntamento di formazione finanziaria dedicato al mondo delle opzioni e dei derivati in genere, oggi affronteremo i profili di rischio delle strategie in ratio spread.

La strategia del ratio spread ha due caratteristiche principali ovvero primo che le opzioni comprate sono sempre più vicine al prezzo del sottostante rispetto alle opzioni vendute, e secondo che le opzioni vendute sono sempre in quantità maggiore delle opzioni comprate con un rapporto che può essere semplificato di 1 a 2, o maggiore, ad esempio 1 a 3, 1 a 4, oppure 2 a 3 e così via.

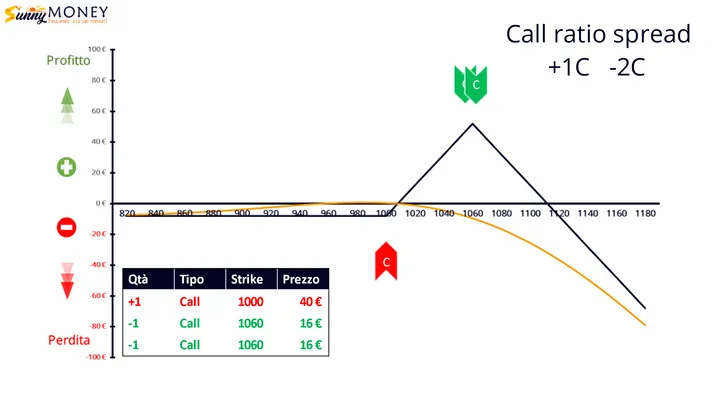

Il Ratio Spread di Call.

In questo esempio abbiamo simulato il Ratio Spread i Call con l’acquisto di una Call a strike 1000 e la vendita di 2 Call a strike 1060.

Concentriamoci sulla linea scura del profitto a scadenza. E’ una figura a debito che ci costa 8 euro, costruita come un bull call spread a cui viene aggiunta appunto una call venduta. Come abbiamo imparato, Il profitto a rialzo è pari all’ampiezza dello spread meno il premio incassato, cioè 52 euro (60 meno 8), ed il punto massimo è proprio in corrispondenza di 1060. La forma tipica a cuspide del ratio spread ha una ampiezza pari al doppio della distanza dello spread, cioè 120, e crea quindi due punti di break even a 1008 (cioè 1000 più il costo di 8 euro) e 1112 (cioè 1000 + 120 che è l’incasso – 8 che è la spesa).

L’area a sinistra è a rischio controllato e predefinito.

Una volta passato lo strike 1060 delle opzioni vendute, ci troviamo a dover fare i conti con l’unica opzione Call rimasta scoperta. L’area a destra, infatti, si presenta con un profilo di rischio simile a quello di una short Call.

Sono strategie che si impostano su determinati pattern, ad esempio quando la volatilità è piuttosto alta dopo un forte movimento direzionale dei prezzi. Permettono una buona gestione del rischio e molte possibilità correttive in caso di errori di previsione. Secondo le nostre modalità operative, queste strategie sono più profittevoli sul lato put, per evidenti differenze dello skew di volatilità, vediamole insieme.

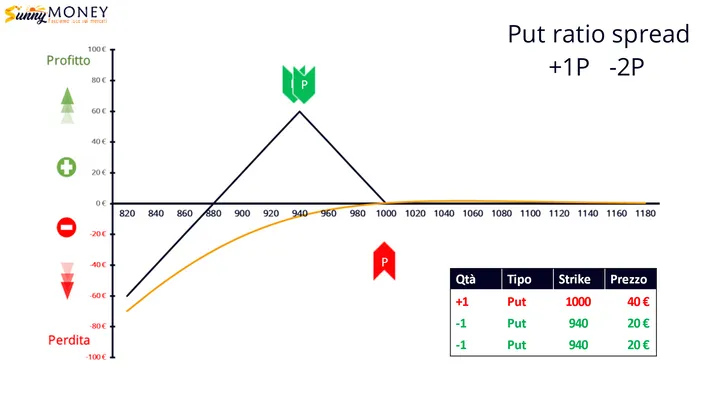

Il Ratio Spread i Put.

Il ratio Spread di Put si costruisce sempre su presupposti di alta volatilità dovuta ad un movimento dei prezzi ampio.

Costruiamo un ratio spread utilizzando le stesse distanze dal prezzo 1000 che avevamo per le call.

Concentriamoci sulla linea scura del profitto a scadenza.

Come potete notare il premio delle put vendute è più alto. Questo è dovuto al fatto che il mercato fa aumentare il premio sulle discese rispetto alle salite. Il mercato cioè stima più probabile che il sottostante arrivi a 940 entro scadenza rispetto a 1060, eppure la distanza da 1000 è sempre 60 punti.

Questa differenza si chiama skew di volatilità, o curva di volatilità, o smile di volatilità, perchè la curva assomiglia ad un sorriso. Il lato put ha intatti maggiore volatilità del lato call, e pertanto il premio delle opzioni è più alto a parità di distanza dal prezzo.

La figura non è più a debito di 8 euro con profitto massimo a 52 come per il ratio spread di call, ma è costruita a costo zero, e il profitto massimo è quindi 60, perché il premio delle put vendute è uguale al premio della put acquistata.

Questa strategia è fra le mie preferite, perché in certe condizioni di mercato consente di trarre un grande vantaggio dai movimenti di volatilità che influenzano il prezzo delle opzioni.

Prima di metterle a mercato, come vi dicevo, è necessaria una approfondita conoscenza degli skew di volatilità e delle dinamiche correlate, che vanno sotto il nome di vega, vanna e vomma, e di cui parleremo approfonditamente.

Infatti più che l’andamento del sottostante, sono le variazioni della volatilità del sottostante che determinano la vera profittabilità di queste strategie.

Visto che i premi delle put sono per loro natura più alti, si riescono ad esempio a costruire posizioni che, a parità di costo permettono di vendere strike più lontani allontanando di fatto il rischio.

Se ben gestite queste posizioni consentono di avere alte probabilità di profitto e minimi rischi.

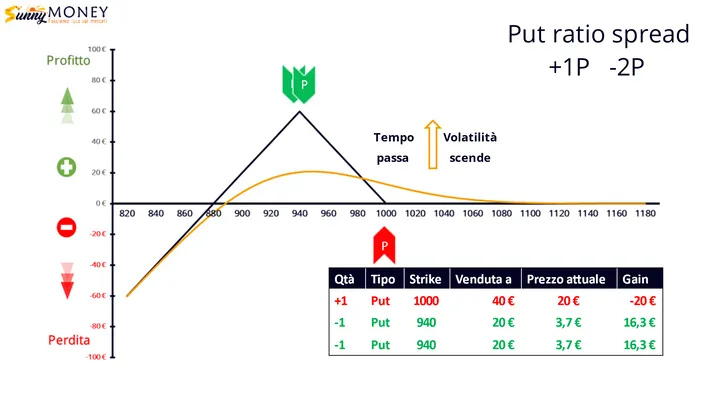

Come lavora la volatilità ed il passare del tempo su un Ratio Spread.

Se ci concentriamo ora sulla linea arancione, possiamo notare ciò che già sappiamo, cioè che il passaggio del tempo o una diminuzione di volatilità porteranno la curva dell’at now a salire.

Abbiamo montato la strategia al 30% di volatilità e a 40 giorni di scadenza. Ecco cosa succede se la volatilità scende al 15%, oppure a 10 giorni dalla scadenza. La put 1000 comprata dimezza il suo valore, e quindi perde 20 euro su 40 euro, mentre le put 940 vendute perdono oltre l’80% del loro valore, e quindi la posizione va in guadagno di 13 euro a parità di sottostante.

Possiamo e dobbiamo quindi sfruttare questa sensibilità diversa alla volatilità che c’è sulle opzioni lontane dal prezzo rispetto alle opzioni vicine al prezzo per creare il nostro piccolo vantaggio sul mercato.

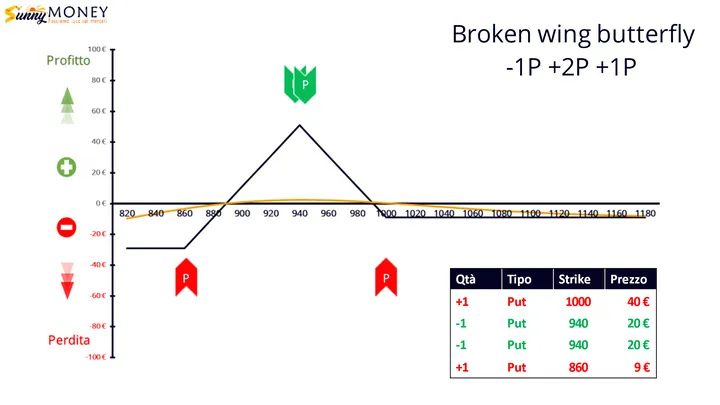

La Broken Wing Butterfly, un aggiustamento preventivo.

La strategia può essere modificata riducendo anche il rischio a ribasso comprando come protezione una put più lontana rispetto alla put venduta rimasta scoperta.

In questo caso abbiamo acquistato infatti una put 860 per proteggerci da un possibile repentino e violento movimento dei prezzi. Al costo di 9 Euro abbiamo pertanto blindato al rischio estremo anche questa posizione.

In gergo tecnico un Ratio Spread coperto asimmetricamente come quello del nostro esempio si chiama Broken Wing Butterfly.

Grazie per l’attenzione, al prossimo articolo di didattica finanziaria dedicato al mercato delle opzioni e dei derivati.

Di Bruno Nappini - Socio Professional Siat Csta (www.siat.org)

https://www.sunnymoney.it/

Le informazioni contenute in questo sito non costituiscono consigli né offerte di servizi di investimento.

Leggi il Disclaimer »