Da Natixis un’idea da switch to recovery: un certificato emesso sotto la pari che può rendere fino al 30% annualizzato.

Lo scossone di inizio aprile è stato riassorbito in tempi record dai mercati finanziari: gli indici globali continuano a quotare nei pressi dei massimi, con il Dax oltre i 24.000 punti e l’S&P 500 che ha aggiornato i massimi storici (gli ultimi erano di questo febbraio) proprio nelle prime sedute di luglio. Nel complesso, la performance total return del principale indice americano da inizio anno supera il 6%, mentre il Nasdaq fa segnare un +8,5%, tanto da farci quasi dimenticare del periodo ad elevata volatilità vissuto in primavera; bisogna tuttavia osservare come tali rendimenti siano espressi rispetto al dollaro americano, che nel frattempo ha subito la svalutazione più veloce dai tempi di Bretton Woods: considerando la performance espressa in euro, l’S&P 500 sarebbe in flessione del 5% YTD, mentre il Nasdaq farebbe segnare un -4% da inizio anno. Ad ogni modo, nonostante il forte recupero dei mercati, sono diversi i titoli (Stellantis per citarne uno) che non hanno recuperato le flessioni subite durante il 2025 oppure che si sono mossi in controtendenza negli ultimi mesi, mandando pertanto in sofferenza i certificati dei quali erano sottostanti. Da qui l’esigenza di ricercare sul mercato strutture che, anche in condizioni di lateralità dei sottostanti, possano generare un upside significativo nel corso del tempo, volgendo a proprio favore il classico (per chi ha imparato a conoscere ed apprezzare i certificati) effetto tempo.

Tra le strutture che possono soddisfare tale necessità troviamo i cosiddetti Express Recovery, ossia certificati senza flusso cedolare emessi ad un prezzo inferiore al valore nominale, che verrebbe rimborsato a scadenza in caso di rilevazione dei sottostanti al di sopra del livello barriera (da intendersi di tipo europeo e quindi osservabile unicamente a scadenza) oppure alle date autocall previste nel corso della vita del certificato; il guadagno per l’investitore sarebbe in questo caso rappresentato unicamente dalla differenza tra il valore di rimborso ed il prezzo di acquisto, non prevedendo il pagamento di premi intermedi (una sorta di zero coupon).

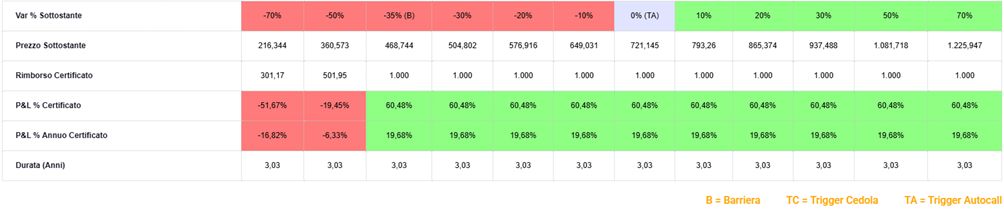

Andando ad analizzare le recenti emissioni di questa tipologia di certificati, volti proprio a facilitare il recupero delle perdite pregresse, troviamo l’Express Recovery con codice ISIN IT0006769498 targato Natixis, con prezzo di emissione 620 euro e scadenza prevista per il 18 luglio 2028 (durata pari a tre anni); il prodotto è legato all’andamento di un basket worst of composto da Tesla, AMD, Nvidia e Meta, prevedendo un valore di rimborso pari a 1.000 euro qualora, alla data di rilevazione finale del 7 luglio 2028, tutti i titoli rilevino al di sopra delle rispettive barriere (poste al 65% degli strike). In caso contrario, il rimborso del valore nominale verrebbe diminuito della sua performance negativa, che verrebbe calcolata a partire dallo strike price. Bisogna peraltro osservare come in questo caso l’emissione del prodotto al di sotto della pari consentirebbe di ammortizzare le perdite in caso di un evento barriera: nello scenario di un -50% da parte dell’attuale worst of Meta, la performance negativa sarebbe limitata ad un -19% circa. D’altro canto, acquistando il prodotto sui prezzi attuali, è possibile ottenere un rendimento a scadenza del 60%, equivalente ad un 19,7% circa in termini annualizzati. Rendimento annualizzato che salirebbe ancora (fino al 30% circa) qualora l’investimento si chiuda anzitempo: il prodotto prevede infatti la possibilità, a partire dalla data di osservazione del 7 luglio 2027 e per le successive date a cadenza trimestrale, di rimborso anticipato del valore nominale, pari a 1.000 euro, qualora tutti i titoli rilevino al di sopra del 100% dei rispettivi valori di riferimento iniziali.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.

Ricordiamo, prima di effettuare un’operazione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente.