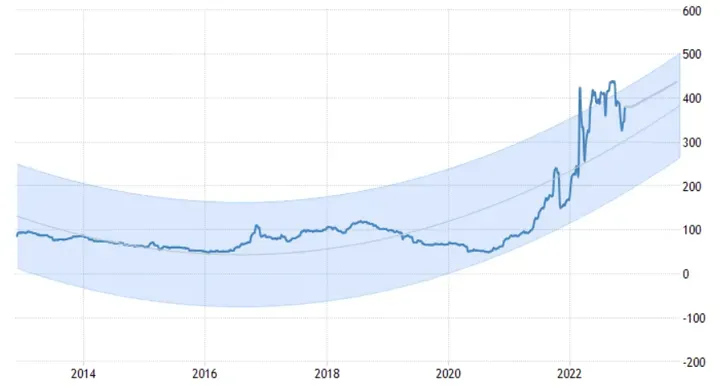

Dopo anni di declino, quest'anno la domanda di carbone, uno dei combustibili fossili inquinanti in assoluto, è tornata ad aumentare. E con esso sono saliti i suoi prezzi, arrivati a ridosso dei $380 per tonnellata metrica, ca. 4 volte il suo valore medio degli ultimi 10 anni.

Ma come possiamo puntarci?

Il team di analisti di My Finance Club, il 1° portale italiano di ricerca e analisi sui mercati finanziari www.myfinance.club, è andato a rispondere a ciò.

Storicamente, i Paesi Sviluppati sono da anni impegnati nella sostituzione delle proprie centrali a carbone (generalmente più economiche ma molto inquinanti) con impianti a gas, centrali nucleari e rinnovabili.

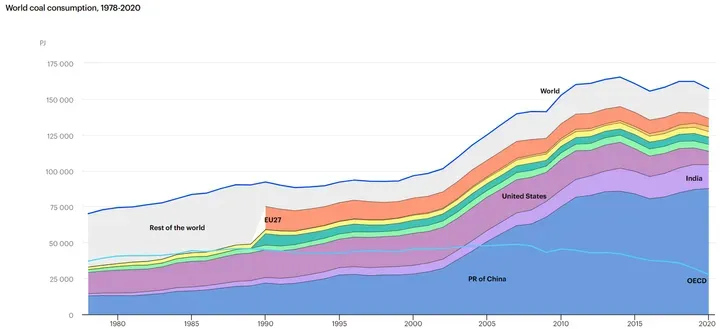

A questo trend di declino però, negli ultimi 20 anni è corrisposta una vera e propria esplosione dell’utilizzo del carbone da parte della Cina e, più limitatamente, dell’India, come mostrato qui sotto, cosa che ha contribuito a mantenere i prezzi della commodity relativamente stabili nel tempo, nonostante le sue prospettive non fossero affatto rosee, alla luce dei target ambientali globali.

Il 2022 si è caratterizzato per una rinnovata spinta rialzista per la domanda di carbone. Il conflitto tra Russia e Ucraina è ovviamente stato determinante: da un lato esso ha portato l’UE a bandire, tra i vari pacchetti sanzionatori, l’import di carbone russo, riducendo l’offerta disponibile e supportando il rialzo dei prezzi.

Dall’altro, la riduzione delle forniture di gas dalla Russia verso l’Europa, ha spinto i Paesi europei, tra cui Germania e Italia, a cercare fonti alternative alla produzione di energia elettrica. Così sono state riattivate numerose centrali a carbone, precedentemente spente, favorendo l’ulteriore rialzo dei prezzi.

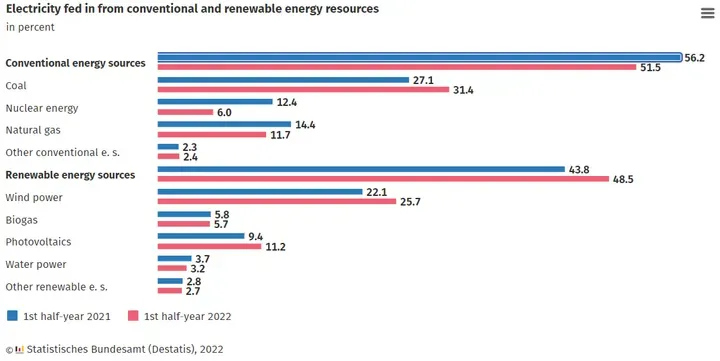

Ad esempio, in Germania, il consumo di carbone per la produzione di elettricità è salito al 31% delle fonti (prima fonte per produzione energetica) rispetto al 27% dell’anno scorso.

In Italia, complice anche la siccità che ha colpito il nostro Paese che ha portato a ridurre il contributo dell’idroelettrico, Enel ha annunciato di aver raddoppiato la produzione da carbone rispetto all’anno scorso.

Questo ha aggravato una condizione di shock di offerta già pre-esistente: infatti da diversi anni, a causa dell’attivismo di diversi fondi investitori, molte banche dei Paesi Sviluppati hanno deciso di uscire dal business dei prestiti alle società del carbone. Così è diventato praticamente impossibile per una società del settore trovare fondi sufficienti per finanziare nuovi progetti di esplorazione ed estrazione della commodity.

Nonostante tali società abbiano cercato di raccogliere denaro sul mercato dei capitali (nel 2022 sono stati raccolti ca. $2,2mld sui mercati da queste società, vs. $1,3mld del 2021), ciò non è stato sufficiente a compensare i miliardi di dollari di prestiti bancari occidentali venuti meno negli ultimi due anni.

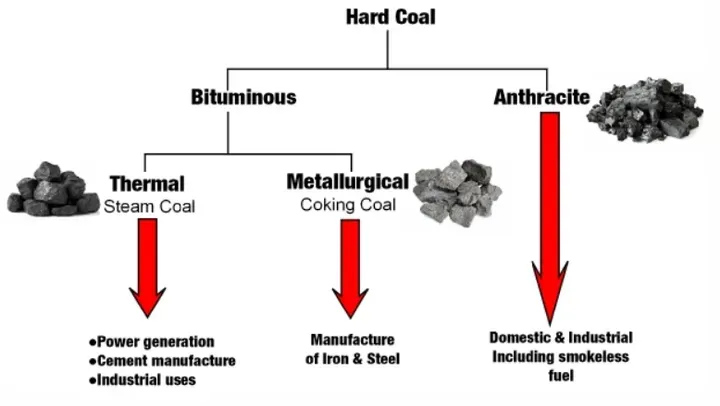

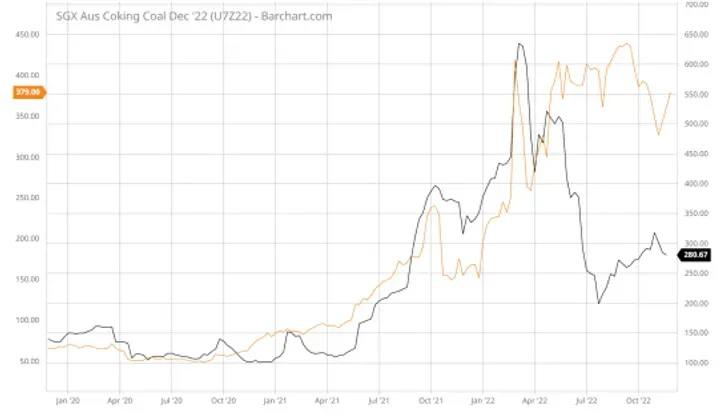

Così, in un momento di improvvisa necessità di questa materia prima, nell’impossibilità di aumentare l’output, i prezzi sono schizzati alle stelle. Addirittura, in questo momento la domanda per il combustibile fossile è così forte che alcune società del carbone stanno vendendo carbon coke (prodotto distillato, generalmente utilizzato dai produttori di ferro e acciaio per la maggior energia sprigionata) alle utility (che invece utilizzano il normale carbone termico, prodotto più economico, per farlo bruciare e produrre elettricità).

Insomma, il normale carbone termico sta diventando introvabile, cosa che ha portato al paradosso: dallo scorso giugno, infatti, il suo prezzo (linea arancione nel grafico sotto), scambia a valori superiori rispetto al più distillato carbon coke (linea nera)! Un po’ quello che sta succedendo al diesel, che, per carenza di offerta (in quanto prodotto per buona parte in Russia), costa di più rispetto alla benzina.

Paesi e produzione

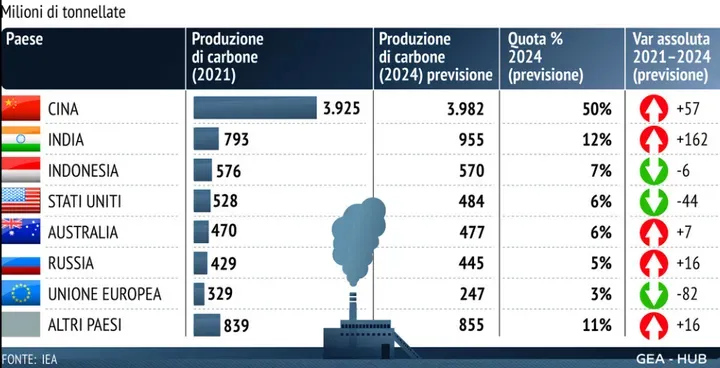

Ad oggi Cina ed India, che rappresentano ca. il 70% della domanda globale di carbone, sono anche i principali produttori, con una quota complessiva del 62% della produzione attesa nel 2024, come da tabella sottostante, che mostra quanto la produzione dei Paesi Sviluppati stia scendendo, seppur compensata dall’aumento di quelli Emergenti.

Secondo le statistiche della IEA, gli investimenti nel carbone sono stimati aumentare del 10% nel 2022, a ca. $116mld (guidati appunto dalla Cina), valore in linea con il 2015, nonostante i governi di tutto il mondo si siano impegnati a ridurre il riscaldamento globale di 2 gradi centigradi rispetto ai livelli preindustriali con l’accordo di Parigi.

Eppure, nonostante l’aumento di tali investimenti da parte del Dragone, gli analisti ritengono sia improbabile che questo si rifletta su una riduzione dei prezzi, in quanto la Cina consuma praticamente tutto il carbone che estrae (e ne importa una quantità ulteriore soprattutto dall’Australia).

Il carbone può ancora salire?

Dopo le performance dell’ultimo anno, il prezzo del carbone tornerà prima o poi a riallinearsi progressivamente sui valori storici, anche perché con prezzi così alti, molti produttori proveranno ad aumentare la produzione (aggrappandosi al supporto di private equity e finanziatori terzi), spingendo in definitiva il prezzo al ribasso. Ma i prezzi non scenderanno nell’immediato. Con la crisi energetica che stiamo vivendo, soprattutto in Europa e con i potenziali rischi di un taglio totale delle forniture di gas da parte della Russia, è verosimile che la domanda di carbone aumenti durante l’inverno, prima di diminuire nei mesi successivi.

Peraltro, giova sottolineare che il carbone ha spesso un trend stagionale. Nei mesi invernali, da metà novembre a fine gennaio tende generalmente ad apprezzarsi, così come dimostrano i dati degli ultimi 6 anni, in cui l’apprezzamento medio è stato nell’intorno del 20-30% (eccezion fatta per il 2020 in cui lo scoppio della pandemia ha inficiato sulla domanda).

A questo dovrebbe aggiungersi l’arrivo di Attila, il nucleo gelido polare previsto in Europa nei prossimi giorni, che dovrebbe spingere le utility a fare maggior uso di carbone per generare elettricità e riscaldamento.

I principali “pure-player” del carbone

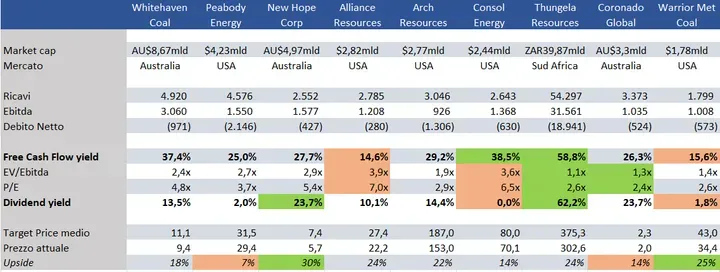

Escludendo i conglomerati delle commodity, attivi su molteplici tipologie di materie prime (come BHP, Rio Tinto e Anglo American), le società con focus quasi-esclusivo sul carbone sono quelle indicate in tabella.

Giova segnalare che si tratta di società con un profilo di rischio tra l’intermedio e l’elevato e che la strategia di investimento dovrebbe comunque essere di breve termine, date le scarse prospettive per il carbone sul lungo periodo.

Peabody Energy e Whitehaven Coal sono i player più grandi del settore, ma sono anche quelli cui il mercato riconosce un premio maggiore, vista la loro leadership di mercato. Thungela (spin-off di Anglo-American) è invece la più economica sul piano fondamentale, anche se ha sulle spalle notevoli passività ambientali che la espongono a rischi maggiori.

a cura di Team My Finance Club

Articolo a cura di Team My Finance Club

My Finance Club è il 1° portale italiano di ricerca e analisi sui mercati finanziari

www.myfinance.club