Il rendimento del BTP 10y utilizzato come sottostante di un certificato a capitale protetto con cedole trimestrali dell’1,75% sceso molto sotto la pari

Le tensioni in Medio Oriente e il conseguente rialzo dei prezzi energetici hanno riportato al centro del mercato il legame tra inflazione, politica monetaria e andamento dei rendimenti. In uno scenario in cui il petrolio torna a esercitare pressione sulle aspettative sui prezzi e rende più complessa la lettura del percorso dei tassi, anche il tratto a medio-lungo termine delle curve governative è tornato sotto osservazione. È in questo quadro che le obbligazioni hanno recuperato centralità nelle strategie di investimento, grazie a livelli di rendimento tornati più interessanti dopo diversi anni di tassi in discesa. Esporsi in maniera lineare al comparto obbligazionario può però celare rischi più elevati di quelli normalmente percepiti, soprattutto sulle scadenze più lunghe, dove i movimenti dei rendimenti continuano a incidere in modo diretto sull’andamento dei prezzi.

In questa ottica si inseriscono alcune recenti emissioni, un filone in cui BNP Paribas ha svolto un ruolo da apripista, di certificati a capitale protetto legati ai rendimenti dei titoli di Stato, con l’obiettivo di offrire agli investitori una soluzione nel mondo dei certificati per rendere più efficiente l’esposizione obbligazionaria del portafoglio. Tra i sottostanti più utilizzati troviamo il Solactive BTP 10Y Index EUR, indice che misura l’andamento del rendimento del BTP a dieci anni, osservato secondo una logica di scadenza costante. Questo significa che l’indice non replica il prezzo di un singolo titolo di Stato in circolazione, ma si propone di rappresentare in modo continuativo il livello del rendimento del tratto decennale della curva governativa italiana. L’indice è di tipo price return, riflettendo dunque il movimento di mercato del sottostante senza incorporare componenti cedolari proprie di un investimento diretto nel bond.

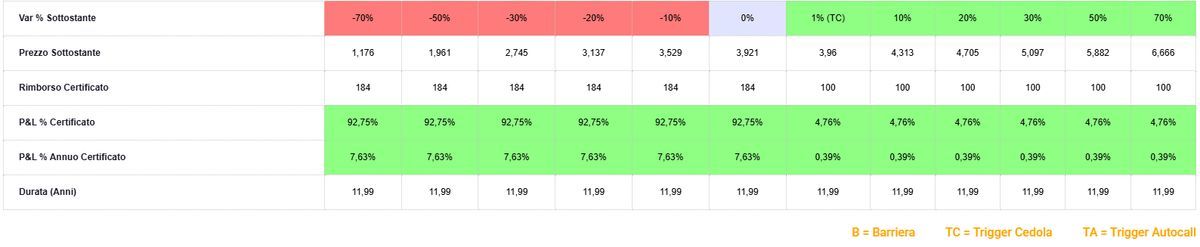

Si tratta dunque di certificati a capitale protetto che rimborsano a scadenza il 100% del valore nominale (100 euro) e consentono di incassare potenziali premi periodici dotati di effetto memoria, se il sottostante è pari o inferiore al trigger cedolare nelle rispettive date di osservazione. È prevista inoltre la possibilità di rimborso anticipato se il sottostante è pari o inferiore al trigger autocall alle relative date di valutazione: l’investitore sarebbe dunque “short” tassi e, per la nota correlazione inversa, “long” sui prezzi delle obbligazioni. Guardando più da vicino a una delle soluzioni proposte dall’emittente francese, identificata dall’ISIN XS3304607255 e legata al decennale italiano, il certificato presenta una durata di 12 anni, con scadenza al 19 marzo 2038, protezione del capitale a scadenza con rimborso minimo pari a 100 euro per ogni certificato posseduto, e una cedola trimestrale dotata di effetto memoria dell’1,75% (7% p.a.) pagata a condizione che la quotazione del sottostante sia pari o inferiore al 3,95%. A partire dalla quarta data di osservazione di marzo 2027, inoltre, è prevista la possibilità di rimborso anticipato qualora il decennale sia pari o inferiore al 3,15%. La risalita dei rendimenti registrata nelle ultime settimane ha portato il certificato a ridosso del trigger cedola, spingendone il prezzo lettera ben sotto la pari, a 95,46 euro circa. Un livello che rende oggi il prodotto più interessante in termini di profilo rischio/rendimento, perché consente di entrare a sconto rispetto al valore nominale e di puntare a un rendimento potenziale intorno al 7,6% annuo, a condizione che il Solactive BTP 10Y Index EUR resti al di sotto del 3,95%.

IL VALORE AGGIUNTO DELLA MEMORIA E DELLA COMPENSAZIONE FISCALE

L’aspetto peculiare del certificato risiede tuttavia in una duplice opportunità che l’investitore può sfruttare al fine di migliorare ulteriormente il risultato operativo. I premi periodici, a differenza di ciò che avviene nelle obbligazioni, sono considerati “reddito diverso” e pertanto concorrono alla compensazione delle minusvalenze: ciò vuol dire che il rendimento potrà risultare netto, risolvendo a favore del certificato l’iniziale svantaggio di dover sottostare a una tassazione del 26% sui proventi in luogo della fiscalità ridotta sulle cedole dei Titoli di Stato. In seconda battuta, la presenza dell’effetto memoria sui premi periodici consentirà di far fronte al rischio che per uno o più trimestri il rendimento del BTP decennale sia superiore al 3,95%, rendendo quindi infruttifero l’investimento. La prospettiva che si torni con un rendimento inferiore a tale soglia anche nel medio periodo, in ultima istanza alla scadenza naturale, consentirà quindi di garantire all’investitore un ritorno pari alla somma di tutti i premi periodici dell’1,75% non pagati in precedenza.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.