Dopo il successo di strutture analoghe, Barclays torna a proporre un certificato con barriera al 30% degli strike e cedola dell’1% mensile.

Al rientro dalle vacanze estive tornano anche i Phoenix Memory “Barriera 30%”: nel mese di luglio avevamo parlato di una fortunata emissione di Barclays che aveva suscitato forte interesse da parte degli investitori, tanto da essere ampiamente scambiata anche tra privati dopo l’esaurimento della size messa a disposizione dal liquidity provider, e che si sta avviando proprio in questi giorni verso la prima finestra di rimborso anticipato (prevista per il 25 settembre) con il worst Banca MPS al di sopra del trigger autocall. Dopo la banca inglese, anche Unicredit e BNP Paribas hanno dato seguito nelle settimane successive a questa tipologia di emissioni: Unicredit conta attualmente tre prodotti con barriera al 30% quotati sul mercato secondario, mentre BNP Paribas (che per onor di cronaca era stata la prima a portare quest’innovazione sul mercato, soprattutto su sottostanti volatili) ha listato il “gemello” dell’apripista XS-759, scritto su un basket interamente composto da sottostanti bancari.

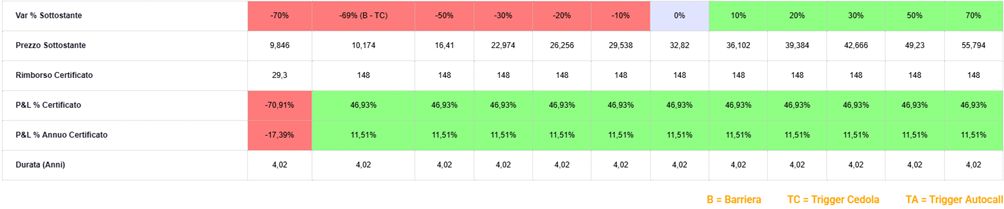

Proseguendo su questo filone, proprio negli scorsi giorni Barclays ha portato sul mercato un nuovo certificato con barriera capitale e trigger premio entrambi posti al 30% degli strike, con una cedola mensile che pareggia quella del vecchio XS-759, ossia dell’1% mensile. Stiamo parlando del Phoenix Memory Step Down (ISIN: XS3110302646), scritto su un basket worst of composto da Commerzbank, STMicroelectronics, Nexi e Stellantis. Il prodotto prevede, come anticipato, premi a memoria pari all’1% mensile (12% p.a.), condizionati al trigger premio posto al 30% dei rispettivi valori iniziali, durata massima pari a 4 anni (scadenza settembre 2029) e la possibilità, a partire dalla data di osservazione dell’8 settembre 2026 e per le successive date a cadenza mensile, di rimborso anticipato del valore nominale, pari a 100 euro, qualora tutti i titoli rilevino al di sopra del 100% dei rispettivi valori di riferimento iniziali, con il trigger autocall che decresce poi dell’1% ogni mese fino al 65% dell’ultima data di osservazione prima della scadenza. Proprio sul fronte autocall troviamo la differenza più sostanziale a livello di struttura con l’XS-759: le finestre di rimborso anticipato non partono già dal terzo mese ma soltanto dopo il primo anno di vita del certificato. Per quanto, solitamente, un trigger autocall immediato e decrescente possa garantire la resilienza della struttura, in questo caso le barriere profondissime (2,2866 euro su Stellantis, 10,08 euro su Commerzbank, 1,578 euro su Nexi e 6,7965 euro su STM) consentono di rinunciare serenamente a questa caratteristica, permettendo anzi al prodotto di pagare almeno 12 cedole da emissione.

Qualora si giunga alla data di osservazione finale del 10 settembre 2029 senza che sia stato richiamato anticipatamente, il prodotto rimborserà il proprio valore nominale qualora tutti i titoli non perdano più del 70% dai rispettivi valori di riferimento iniziali, in virtù della barriera capitale posta al 30% degli stessi, generando un rendimento annualizzato pari all’11,45% circa. Al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata a partire dallo strike price. Il certificato è attualmente quotato sul segmento Cert-X di Borsa Italiana.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.

Ricordiamo, prima di effettuare un’operazione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente.