Inflazione, tassi e mercati: l'equity continua a vincere ma mai abbassare le difese. Come selezionare certificati asimmetrici senza penalizzare il rendimento

Dopo mesi caratterizzati da mercati azionari sui massimi storici e da una volatilità sorprendentemente contenuta, il tema inflazione è tornato lentamente al centro del dibattito. Non tanto per i dati correnti, che lentamente sono però già arrivati a toccare livelli di guardia, quanto per il rischio che le spinte inflazionistiche legate a geopolitica, dazi, reshoring produttivo e tensioni energetiche possano trasformarsi da fenomeni temporanei a elementi strutturali del nuovo ciclo economico.

Il punto è che i mercati sembrano aver trovato una sorta di equilibrio instabile. Da un lato i rendimenti obbligazionari restano elevati e segnalano che gli investitori chiedono un premio maggiore per finanziare Stati sempre più indebitati, dall'altro lato, però, l'equity continua a rappresentare l'asset class privilegiata dagli investitori.

La ragione è relativamente semplice. In un sistema economico fortemente finanziarizzato, l'andamento dei mercati azionari influenza direttamente la ricchezza percepita delle famiglie. Finché gli asset finanziari continuano a rivalutarsi, consumi e investimenti tendono a mantenersi resilienti, contribuendo a sostenere la crescita economica. In altre parole, l'equity non è soltanto una conseguenza della crescita, ma ne è diventata in parte anche una delle cause.

L'equity continua quindi ad apparire il male minore in un mondo caratterizzato da debito elevato, inflazione potenzialmente persistente e rendimenti reali incerti. Da qui nasce il paradosso.

Il risultato è pertanto un mercato che continua a correre pur convivendo con numerosi elementi di incertezza. Eppure gli investitori sembrano non avere molte alternative credibili all'equity. In un contesto in cui la crescita nominale dell'economia resta sostenuta e il valore reale della liquidità può essere eroso dall'inflazione, le azioni continuano a rappresentare uno dei pochi asset capaci di offrire una prospettiva di rivalutazione del capitale nel tempo. Una situazione che contribuisce a spiegare perché i mercati continuino a mostrare una sorprendente capacità di assorbire le cattive notizie sul fronte macro delle ultime settimane. Ma l’equilibrio, si comprenderà, è molto fragile.

In questo contesto, continuiamo a ritenere però che abbandonare prematuramente l'esposizione azionaria possa rappresentare una scelta poco efficiente. Più che uscire dal mercato, appare opportuno selezionare strumenti in grado di mantenere una partecipazione al potenziale rialzo, introducendo però elementi di mitigazione del rischio che consentano di affrontare eventuali fasi di volatilità con maggiore serenità.

Che tipologia di certificati scegliere

Da questa lettura del mercato derivano due filoni che continuiamo a ritenere particolarmente adatti a questa fase di mercato.

Il primo riguarda i certificati agganciati ad indici azionari, che consentono di mantenere un'esposizione a mercati ampi e diversificati, sfruttando al contempo meccanismi cedolari e livelli di protezione capaci di migliorare il profilo rischio-rendimento rispetto all'investimento diretto.

Il secondo filone, che negli ultimi mesi ha attirato crescente attenzione anche sul mercato secondario, è rappresentato dai certificati Low Barrier con opzione “Fast” sul meccanismo di autocallable. Si tratta di strutture che cercano di combinare due elementi: da una parte la possibilità di monetizzare rendimenti elevati già nelle prime finestre osservative grazie alla componente “Fast” che offre un fisiologico “boost” alla cedola rispetto alla struttura standard; dall'altra una significativa capacità di assorbire eventuali fasi correttive grazie alla presenza di barriere particolarmente conservative, qualora lo scenario di autocall immediato utile a monetizzare valore nel brevissimo termine non dovesse verificarsi.

Non è ovviamente un win-win, ma in un contesto nel quale l'equity continua a rappresentare la destinazione privilegiata dei flussi ma l'attenzione verso il rischio inflazione non può essere archiviata, queste strutture permettono di perseguire rendimento nel breve periodo senza rinunciare a un'importante componente di resilienza del capitale.

Proprio per questo motivo abbiamo analizzato le opportunità oggi disponibili sul mercato secondario, individuando una serie di certificati che presentano contemporaneamente opzione Fast e barriere particolarmente profonde, con l'obiettivo di individuare le soluzioni più adatte per monetizzare al meglio questo tipo di esigenza.

Abbiamo preso a riferimento tutti i certificati a capitale protetto condizionato quotati sul secondario che avessero un buffer barriera almeno del 58%, pertanto ricomprendendo prevalentemente certificati che nascono come Low Barrier, tipicamente barriere capitali al 40% o inferiori, o che lo fossero diventati a seguito del forte apprezzamento dei sottostanti. Ulteriore filtro è stato impostato sul rendimento annuo a scadenza, richiedendo almeno un rendimento superiore al 15%, dal momento che sotto questo rendimento possiamo far riferimento a basket su indici azionari diversificati. Abbiamo tagliato fuori da questa selezione basket azionari ritenuti “aggressivi”, ovvero quelli fortemente esposti a titoli ad alta volatilità o a settori legati all’AI. Perché se la selezione deve riguardare una parte “core” di portafoglio quanto più “low risk”, non aveva senso un’esposizione troppo sbilanciata.

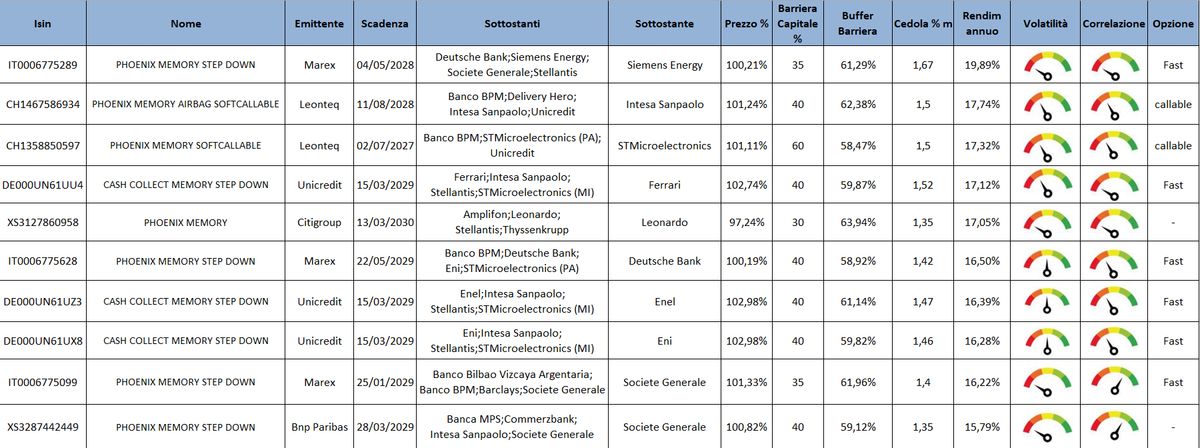

Rispetto ai livelli rilevati nella giornata di martedì 19 maggio, abbiamo poi ordinato i 10 certificati così filtrati per rendimento decrescente. Chiaramente sul rapporto rischio-rendimento influiscono e vanno ad impattare molteplici dinamiche. Ci sono anche all’interno dei basket di titoli “value”, sottostanti usati per spingere il rendimento, o in generale basket con un markup sulla volatilità di mercato, come il settore bancario. A influenzare il rendimento a parità di rischio, oltre alla composizione del basket, impattano anche le opzioni accessorie e quindi il payoff. Citiamo le strutture “callable” o gli autocall facilitati di brevissimo termine (fast).

Fatte queste doverose premesse, abbiamo voluto inserire degli indicatori sulle due variabili chiave che interessano il basket, volatilità e correlazione, che anche visivamente tendono a spiegare il posizionamento dentro questa classifica ordinata per rendimento, anche per cogliere alcuni disallineamenti e punti di interesse.

Elaborazione dati: FreeFinancePRO

Per spiegare questo ragionamento partiamo dal primo certificato (Isin IT0006775289) di questa lista, che ha un indicatore sul rosso per la volatilità, evidenziando quindi un basket con volatilità media piuttosto sostenuta (Siemens Energy con volatilità implicita del 54,47%, Stellantis del 52,23%) e con una bassa correlazione trattandosi di 4 sottostanti agganciati a 3 settori industriali differenti. Una struttura che spinge in alto il rendimento potenziale anche per via di un’autocallable subito presente in struttura già con trigger sotto la pari (98%) e con modalità step down molto aggressiva (-2% ogni mese). Sappiamo chiaramente che più è facilitato, chiaramente sulla carta, l’autocall di breve termine e meno la struttura pesa la probabilità che il certificato arrivi fino alla naturale scadenza. Questo ipotizzare di pagare meno premi nel tempo rappresenta un effetto benefico sulla cedola, che pertanto si alzerà di conseguenza rispetto ad una struttura identica con struttura autocallable tradizionale.

Detto questo, il mix di sottostanti e payoff ha creato una struttura che ad oggi vale poco meno del 20% annuo con un buffer barriera del 61% circa.

Scorrendo l’ordinamento preimpostato sul rendimento troviamo una coppia di certificati callable targata Leonteq, dove anche qui il payoff ha aiutato a sostenere il rendimento con discrete leve sul fronte di volatilità e correlazione, seppure non di entità pari al precedente certificato.

Scorrendo interessante notare questo aspetto in particolare arrivando a commentare il certificato firmato Citigroup (Isin XS3127860958). Il basket è chiaramente uno dei più volatili e sicuramente il più decorrelato con 4 asset di 4 settori totalmente differenti. E allora perché è così indietro nella classifica? La risposta è semplice, non ha opzioni accessorie che influenzano il rendimento potenziale. Non ha infatti ne struttura callable ne opzionalità “fast” sul fronte dell’autocallable. Questo per spiegare, a fini di mera didattica, come queste due opzioni tendono a snaturare il rapporto rischio-rendimento di un certificato. Ecco perché oltre ai numeri di buffer barriera e rendimento annuo potenziale, bisogna sempre fare dei ragionamenti ulteriori.

Arriviamo ora al certificato che sia per rapporto rischio-rendimento che per struttura, ci sembra il più equilibrato e pertanto meritevole di un approfondimento maggiore. Si tratta dell’emissione di Marex (Isin IT0006775628) su Banco BPM, Deutsche Bank, Eni e STM. Passiamo sotto analisi il basket e gli indicatori che abbiamo inserito. Rispetto a tutti i precedenti non c’è una particolare leva sulla volatilità con l’indicatore che si posiziona su un livello neutrale (Banco BPM volatilità implicita del 31,5%, Deutsche Bank del 34,8%, Eni del 28,3% e STM del 63%). Nessuna particolare leva sul fronte della correlazione con due titoli bancari e 3 titoli su 4 di Piazza Affari. Rendimento rivisto al rialzo per via di una struttura fast che prevede la prima potenziale occasione di richiamo anticipato a partire da luglio con trigger 96% e successivamente step down del 2% mese. Cedola dell’1,417% che vale un flusso annuo del 17,004%. Non deve spaventare il prezzo leggermente sopra la pari perché chiaramente a basket tutto positivo da strike il certificato va a scontare un potenziale autocall di breve. Strumento che per struttura, tipologia di sottostanti e payoff è tra quelli che rispondono alle giuste caratteristiche per convivere nell’attuale fase di mercato. Ripetiamo ancora una volta: possibilità di monetizzare con un elevato yield una fase di breve termine laterale o moderatamente ribassista, Low Barrier e quindi massima protezione anche in uno scenario particolarmente negativo.

Seguendo la TOP10 selezionata con FreeFinancePRO due proposte firmate Unicredit, che hanno il medesimo trade-off ma che vedono però la contemporanea presenza di Stellantis e STM. Chiudono il quadro due proposte una firmata Marex e una BNP Paribas che invece vanno ad abbracciare interamente il settore bancario. Più volatilità pesata da una migliore correlazione.

A cura di Giovanni Picone

https://freefinance.biz/