Alla ricerca di rendimento in un contesto di bassa volatilità. Come strutturare la parte “core” di un portafoglio in certificati

Il comparto dei certificati su indici azionari continua a rappresentare un universo di particolare interesse, in grado di offrire a investitori e consulenti risposte efficaci alle molteplici esigenze di costruzione e gestione di portafoglio, come approfondito anche durante il nostro ultimo webinar live. In una fase caratterizzata da volatilità compressa e mercati ancora impostati in modalità risk on, la ricerca di rendimento a rischio controllato resta probabilmente il tema centrale per chi si trova oggi ad allocare capitale.

Ed è proprio qui che emerge un apparente paradosso: la bassa volatilità, pur essendo spesso letta come segnale costruttivo per l’equity, può trasformarsi in un terreno insidioso per i portafogli in certificati. Il vega negativo che caratterizza queste strutture, combinato con un contesto macro e geopolitico che rimane fragile, impone infatti una gestione equilibrata dell’esposizione al rischio. La soluzione non è uscire dall’azionario, difficilmente lo è stata negli ultimi anni, ma costruire un portafoglio in cui l’esposizione al mercato sia ben bilanciata tra protezione, rendimento e resilienza.

Nel precedente approfondimento avevamo concentrato l’attenzione sui criteri utili a selezionare certificati su indici destinati alla progressiva costruzione della componente “core” di portafoglio, vale a dire quella meno soggetta a rotazioni tattiche e più adatta a un’esposizione di medio termine. Il ricorso a sottostanti indici azionari tradizionali garantiva quel profilo di rischio coerente con questo approccio.

Applicando criteri stringenti in termini di tipologia di payoff (callable), prezzo di acquisto, buffer barriera e rendimento obiettivo, eravamo arrivati a individuare una soluzione di Leonteq, ovvero il Phoenix Memory Softcallable (Isin CH1550415074), legato a un basket worst of composto da iShares MSCI China ETF, Eurostoxx Banks, Nasdaq 100 e Nikkei 225. Una struttura che si distingueva per barriera capitale al 60% e cedola mensile dell’1%, inserita in un impianto softcallable che, in una fase di bassa volatilità, ben si presta a rappresentare un’esposizione core in equity.

Ma è sufficiente questa tipologia di esposizione per seguire le best practice di un investitore in certificati?

Sicuramente sì: un portafoglio “core” in certificati a basso rischio e resilienti è in grado di battere l’S&P500, come ha dimostrato anche Francesca Fossatelli nel suo canale Obiettivo Resilienza. Tuttavia, per chi ha esposizione a obbligazioni o altri strumenti a più basso rischio (e più basso rendimento) e vuole ottimizzare ulteriormente il rendimento, soprattutto in uno scenario di lateralità prolungata, si potrebbe ampliare il raggio d’azione verso una gamma di sottostanti azionari leggermente più “aggressiva”, includendo mercati che escono dal perimetro delle economie mature.

Senza snaturare il profilo di rischio del portafoglio, che deve mantenere elevata liquidabilità e capacità di tenuta in una fase di low volatility, può avere senso affiancare alla componente core una quota satellite in ottica di yield enhancement, guardando prevalentemente a strutture “fast”, ovvero certificati a autocall facilitato di breve termine.

Si tratta di strumenti meno adatti a costruire esposizioni strutturali di medio periodo, perché soggetti a potenziali reinvestimenti frequenti nelle fasi di mercato favorevoli (il cd. reinvestment risk o rischio di reinvestimento), ma che, se affiancati a strutture destinate a permanere più a lungo in portafoglio come i softcallable, possono contribuire a migliorare il rendimento complessivo e, al tempo stesso, aumentare la resilienza dei prezzi in uno scenario laterale.

Tra i sottostanti più utilizzati dagli emittenti oltre il perimetro dei tradizionali FTSE Mib, Eurostoxx 50, Eurostoxx Banks, Nasdaq 100, Russell 2000, S&P 500 e Nikkei, cui si è ormai stabilmente aggiunto anche l’iShares China Large Cap, abbiamo incluso nella ricerca tutti i certificati che nel basket contenessero anche l’iShares MSCI Brazil. Un sottostante che, per combinazione di volatilità e correlazione, può contribuire a monetizzare extra rendimento nelle classiche strutture worst of su indici.

Brasile, opportunità tattica tra hedge implicito contro inflazione e geopolitica

Dopo anni in cui l’attenzione degli investitori si è concentrata quasi esclusivamente sui grandi indici sviluppati, il Brasile torna a rappresentare un’esposizione che può avere senso in ottica di diversificazione all’interno di un portafoglio globale. Il mercato azionario brasiliano combina infatti caratteristiche difficili da trovare contemporaneamente nei listini core: valutazioni più contenute, forte esposizione ai settori value e ciclici, ovvero energia, materiali e finanziari, e un’economia che beneficia strutturalmente dei grandi trend sulle commodity, dal ferro al petrolio fino all’agricoltura.

In un contesto in cui la domanda di materie prime resta supportata e il Paese continua a esprimere un surplus commerciale robusto, accompagnato da flussi di investimenti esteri ancora sostenuti, il Brasile offre un profilo interessante come satellite allocation. Anche perché a questo si aggiunge un elemento macro spesso trascurato: il potenziale supporto derivante dal ciclo monetario.

Con tassi reali rimasti a livelli elevati e una banca centrale che ha iniziato, seppur con cautela, un percorso di allentamento, il mercato azionario brasiliano potrebbe beneficiare di un repricing favorito da condizioni finanziarie progressivamente meno restrittive. Storicamente, le fasi di discesa del Selic hanno spesso rappresentato un catalizzatore per gli asset domestici. In parallelo, la resilienza del mercato del lavoro, il peso dei consumi interni, oltre il 60% del PIL, e il ruolo del Paese come grande esportatore di risorse naturali offrono una combinazione peculiare di driver domestici ed esterni.

Per questo un’esposizione al Brasile non va letta come alternativa agli indici globali più conosciuti, ma come integrazione capace di aggiungere diversificazione geografica, esposizione a fattori value/commodity e partecipazione a un eventuale rerating degli emergenti.

Ed è proprio questo focus a rendere interessante la presenza dell’iShares MSCI Brazil nei basket selezionati: non un semplice elemento di rischio aggiuntivo, ma un sottostante supportato da una view macro coerente, potenzialmente utile a migliorare il profilo rischio-rendimento del certificato e a mitigare, almeno in parte, la maggiore volatilità intrinseca che questo mercato porta con sé.

Quali certificati scegliere

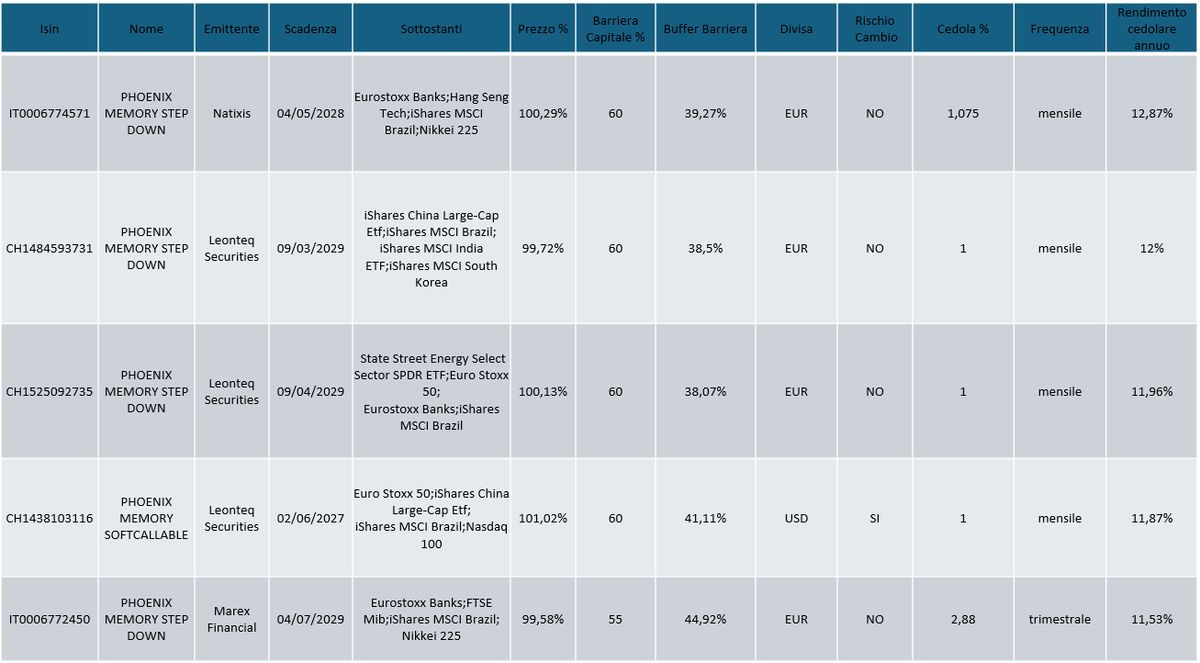

Sul mercato secondario, l’iShares MSCI Brazil è oggi presente nel basket worst of di 20 emissioni tra Marex (7 certificati), Leonteq (11), Natixis (1) e BNP Paribas (1). All’interno di questo universo abbiamo applicato filtri particolarmente selettivi:

- Buffer barriera > 36%

- Prezzo <102% del nominale

- Rendimento annuo a scadenza >11%

Si fa presente che avevamo utilizzato gli stessi filtri anche per la scelta del certificato principale su indici azionari tradizionali, con l’unica differenziazione che il rendimento target scelto era stato imposto al 10% annuo trattandosi di un’esposizione al rischio più contenuta.

Sulla base di questi criteri, ordinando le emissioni per rendimento, sono emerse cinque soluzioni di interesse. Partiamo nell’analisi dalla proposta che oggi si colloca come top performer: una recentissima emissione approdata sul secondario firmata Natixis (Isin IT0006774571) che si distingue per un rendimento a scadenza del 12,87% annuo, a fronte di un buffer sulla barriera, calcolato sul worst of, attualmente proprio l’iShares MSCI Brazil, pari al 39,27%. Un rendimento ponderato per il rischio che ci sembra interessante anche guardando la composizione del basket che oltre all’indice brasiliano vede la presenza dell’inedito Hang Seng Tech, dove l’esposizione alla tecnologia non è mai da intendersi come accezione negativa in questo momento, e i più “tradizionali” Eurostoxx Banks e Nikkei 225. Chiudono le caratteristiche del Phoenix Memory Step Down la barriera al 60% e la cedola mensile dell’1,075%, la più elevata tra la selezione effettuata. Possibilità di autocall già dalla prima data con trigger iniziale al 100% e modalità step down dell’1% mese.

Dura 10 mesi in più ma con buffer barriera e rendimento leggermente inferiore una proposta di Leonteq (Isin CH1484593731) che però risulta essere particolarmente aggressiva a tutto tondo, data la presenza dell’iShares MSCI Brazil, iShares MSCI India, iShares MSCI South Korea e dell’iShares China Large-Cap. Anche qui struttura “fast”, ovvero con autocall quasi immediato, ma non facilitato con step down piuttosto lenti.

Presente sempre nella TOP5 che abbiamo selezionato, è ancora una volta una proposta di Marex, emittente sempre molto attivo in questo filone di emissioni. Basket molto calibrato quello del Phoenix Memory Step Down (Isin IT0006772450) dove anche la composizione del basket è molto simile alla proposta del Natixis. Buffer barriera si attesta al 44,92% mentre il rendimento all’11,53%. Ponderando il rischio rendimento, possiamo affermare che si tratta di una proposta altamente paragonabile. Unica differenza è la rilevazione trimestrale del Marex che può rappresentare un elemento negativo, seppur correttamente remunerato, rispetto ad una frequenza mensile dove avendo a disposizione più rilevazioni si alzano di conseguenza le probabilità di potenziale richiamo anticipato.

Fonte: FreeFinancePRO

A cura di Giovanni Picone

https://freefinance.biz/