Torna il sereno sui mercati ed anche i Fast ad alta cedola: da Barclays un nuovo certificato che supera il 20% annuo.

Anche questa volta sembra esser tornato il sereno sui mercati. Dopo le tensioni delle scorse settimane, la tregua annunciata l’8 aprile tra Stati Uniti e Iran e le successive speranze di una ripresa dei colloqui hanno contribuito ad allentare la pressione sugli asset di rischio, favorendo un rientro della volatilità implicita e un recupero degli indici azionari. In questo contesto, il VIX — l’indice della paura — è sceso fino a 18 punti, tornando su livelli pre-crisi, mentre anche il VSTOXX si è riportato in area 20, segnalando un netto ridimensionamento dell’avversione al rischio. Nel frattempo, l’S&P 500 ha recuperato circa il 10% dai minimi di marzo, riportandosi sopra i livelli precedenti allo scoppio del conflitto. È proprio in questo scenario più disteso che torna sotto i riflettori una delle soluzioni più ricercate nel mondo dei certificati di investimento: le strutture con autocall veloce, trigger di richiamo progressivamente più favorevoli e cedole mensili elevate. Queste strutture, pur muovendosi in un perimetro di rischio-rendimento elevato, si distinguono spesso per una buona stabilità delle quotazioni nel breve. A sostenerle sono il trigger autocall fortemente decrescente, la vita residua contenuta e un flusso cedolare rilevante, che porta il prezzo del certificato a mantenersi strutturalmente sopra il valore della semplice esposizione diretta ai sottostanti.

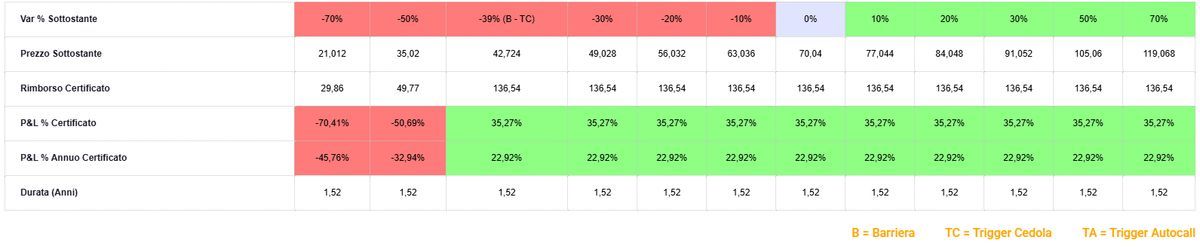

Questo significa che, anche in presenza di fisiologiche flessioni del basket, è spesso possibile uscire dalla posizione a prezzi relativamente ordinati. Ma tale resilienza vale solo entro certi limiti: finché i sottostanti restano a distanza di sicurezza dalla barriera. Per questo motivo si tratta di strumenti da seguire con attenzione, adatti a una gestione dinamica più che a un approccio passivo. Resta infatti un profilo di rischio significativo: in caso di movimenti ribassisti repentini su uno dei componenti del paniere, il tempo residuo limitato può non essere sufficiente a consentire un recupero delle barriere. Uno degli ultimi esempi in tal senso è rappresentato dal Phoenix Memory Step Down (ISIN: XS3305586797), emesso da Barclays e scritto su un basket worst of composto da Unicredit, Leonardo, STM e Stellantis. Il prodotto prevede premi a memoria pari al 2,03% mensile (24,36% p.a.), condizionati al trigger premio posto al 60% dei valori iniziali, durata massima pari a 18 mesi (scadenza ottobre 2027) e la possibilità, a partire dalla data di osservazione del 14 luglio 2027 e per le successive date a cadenza mensile, di rimborso anticipato del valore nominale, pari a 100 euro, qualora tutti i titoli rilevino al di sopra del 95% dei rispettivi valori di riferimento iniziali, con il trigger autocall che scende poi del 2% ogni mese: a dicembre 2026 sarà già sceso all’85%, arrivando fino al 67% dell’ultima data di osservazione prima della scadenza.

Qualora si giunga alla data di osservazione finale del 14 ottobre 2027 senza che sia stato richiamato anticipatamente, il prodotto rimborserà il proprio valore nominale qualora tutti i titoli non perdano più del 40% dai rispettivi valori di riferimento iniziali, in virtù della barriera capitale posta al 60% degli stessi, generando un rendimento annualizzato pari al 23% circa, nel caso in cui vengano pagati anche tutti i premi previsti. Al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata a partire dallo strike price.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.