Torna l’inflazione, l’oro può essere l’hedge di portafoglio? Intanto banche centrali, ETF e nuovi flussi globali sostengono il metallo giallo. E i grandi gruppi minerari iniziano a mostrare tutta la leva operativa del nuovo ciclo dell’oro. Un focus sulla gamma di certificati agganciati ai Gold Miners

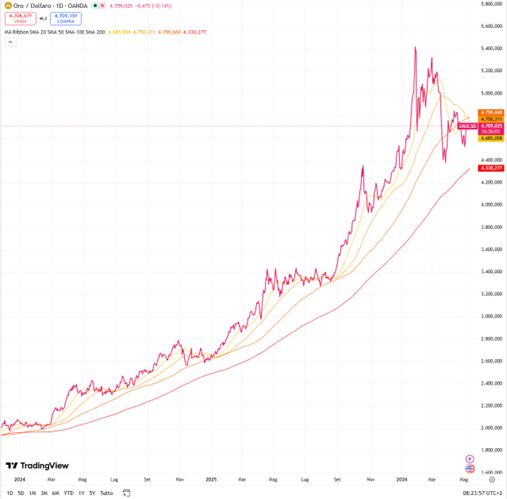

Il ritorno dell’oro non è più soltanto una storia di bene rifugio. Dietro il forte interesse per il metallo giallo si sta progressivamente formando un contesto macroeconomico molto più complesso, in cui geopolitica, inflazione energetica e fragilità del quadro monetario globale stanno ridefinendo il ruolo delle commodities all’interno dei portafogli. E se il gold continua a rimanere su livelli elevati, è soprattutto il comparto dei gold miners che inizia a mostrare una leva operativa sempre più evidente rispetto al movimento del sottostante.

Nelle ultime settimane il mercato ha continuato a oscillare tra due narrative apparentemente opposte. Da un lato l’euforia per il ciclo dell’intelligenza artificiale e per gli investimenti legati ai data center, alla potenza di calcolo e ai semiconduttori; dall’altro una crescente preoccupazione per il ritorno di pressioni inflazionistiche alimentate dallo shock energetico e dalle tensioni geopolitiche in Medio Oriente. Una dicotomia che emerge chiaramente anche dai report delle grandi case d’affari internazionali, dove al tema “AI-driven rally” si affianca sempre più frequentemente quello del “higher for longer” inflazionistico.

Secondo diversi desk macro, il mercato starebbe infatti sottovalutando la persistenza dell’attuale shock sulle materie prime energetiche. Il focus rimane sullo Stretto di Hormuz, sulle tensioni tra Stati Uniti e Iran e sul rischio che il rialzo del petrolio non rappresenti un semplice spike temporaneo ma l’inizio di una fase più strutturale di inflazione da commodities.

A confermare il quadro di come il rischio inflazionistico sia di estrema attualità, è stato il dato del CPI che segna un 3,8% annualizzato (massimo da maggio 2023) contro una attesa di 3,7%. L’indice dei principali prezzi al consumo (“core”) a +0,4% m/m a fronte di stime degli analisti a +0,3%.

È un passaggio cruciale, perché modifica profondamente il quadro per l’oro. In una fase in cui i tassi reali rischiano di perdere stabilità e le banche centrali potrebbero trovarsi strette tra rallentamento economico e inflazione energetica, il metallo giallo torna progressivamente a essere percepito non solo come hedge geopolitico ma anche come protezione monetaria e inflazionistica. Un ritorno di interesse che si riflette sia nella domanda fisica sia nella performance delle società minerarie.

Parallelamente, il mercato dei flussi continua a mandare segnali estremamente forti. E non si tratta più soltanto delle tradizionali banche centrali. A sorprendere è soprattutto il crescente ruolo di nuovi attori finanziari che stanno entrando in competizione diretta per l’accumulazione di oro fisico.

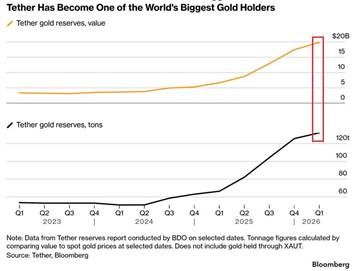

Tra questi spicca Tether. La società legata al mondo delle criptovalute ha acquistato altre 6 tonnellate d’oro nel primo trimestre del 2026, portando le proprie riserve complessive a 132 tonnellate, oggi valutate circa 19,8 miliardi di dollari. Il dato assume ancora più rilevanza se inserito in una prospettiva temporale più ampia: dopo gli acquisti di 21 tonnellate nel quarto trimestre e 26 tonnellate nel terzo trimestre del 2025, le detenzioni auree di Tether sono più che raddoppiate in appena dodici mesi, mentre il valore delle riserve è quasi triplicato. Ancora più impressionante il confronto con gli acquisti istituzionali: nel 2025 Tether ha acquistato più oro di qualsiasi banca centrale al mondo, eccezion fatta per la Polonia, mentre nel primo trimestre 2026 soltanto Polonia, Uzbekistan, Kazakistan e Cina hanno accumulato più oro della società crypto. Un segnale che evidenzia come l’oro stia tornando a essere percepito anche come asset strategico alternativo rispetto alle riserve tradizionali denominate in dollari.

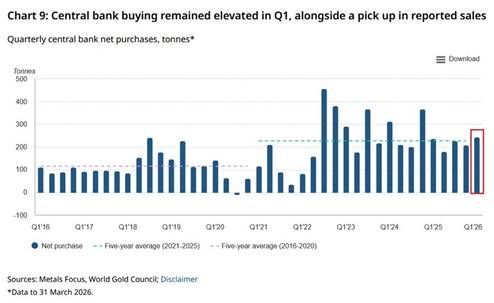

Ma il vero driver strutturale rimane quello delle banche centrali. Nel primo trimestre del 2026 gli acquisti ufficiali globali sono aumentati di 36 tonnellate, raggiungendo quota 244 tonnellate, il livello più alto dal quarto trimestre del 2024 e nettamente superiore alla media degli ultimi cinque anni. Per comprendere la portata del fenomeno basta un confronto storico: tra il 2016 e il 2020 la media trimestrale degli acquisti si attestava attorno alle 115 tonnellate, meno della metà dei livelli attuali. Ancora più significativo il fatto che le banche centrali abbiano acquistato oltre 200 tonnellate di oro in dieci degli ultimi undici trimestri. A guidare il trend è stata ancora una volta la Polonia con 31 tonnellate acquistate, seguita da Uzbekistan e Cina. Il messaggio è estremamente chiaro: il processo globale di dedollarizzazione e diversificazione delle riserve continua ad accelerare.

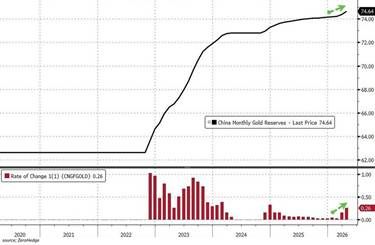

All’interno di questo scenario, la Cina rappresenta probabilmente il caso più emblematico. La banca centrale cinese ha acquistato 8 tonnellate d’oro nel solo mese di aprile, il maggiore incremento dal dicembre 2024, dopo le 5 tonnellate accumulate a marzo. Si tratta del diciottesimo acquisto mensile consecutivo, con riserve ufficiali salite al record di 2.322 tonnellate. Dal 2022 Pechino ha incrementato le proprie riserve di ben 372 tonnellate, pari a circa il 19%, consolidando il proprio ruolo tra i più aggressivi acquirenti mondiali di oro. Un elemento particolarmente interessante riguarda il timing degli acquisti: la Cina continua infatti ad accumulare oro anche nelle fasi di correzione del prezzo, comportamento tipico di un compratore strategico di lungo periodo più che di un investitore speculativo.

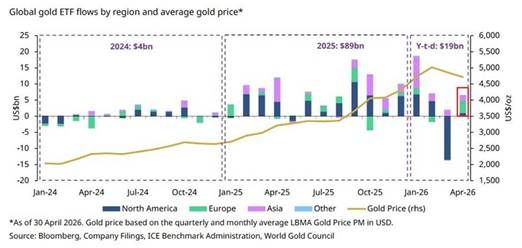

A rafforzare ulteriormente il quadro si aggiunge il ritorno degli afflussi sugli ETF legati all’oro fisico. Ad aprile gli ETF globali hanno registrato raccolta positiva per 6,6 miliardi di dollari, dopo i forti deflussi di marzo pari a 12 miliardi, il più grande prelievo mensile mai registrato. La ripresa è stata guidata soprattutto dall’Europa con 3,7 miliardi di afflussi, seguita da Asia e Nord America. Da inizio anno gli afflussi complessivi hanno raggiunto 19 miliardi di dollari, portando il patrimonio gestito complessivo degli ETF auriferi a 615 miliardi di dollari. Contestualmente, le riserve fisiche detenute dai fondi sono aumentate di altre 45 tonnellate, salendo a 4.137 tonnellate, il terzo livello più elevato di sempre. È un passaggio importante perché mostra come il ritorno di interesse verso il gold non sia limitato alle banche centrali o agli investitori istituzionali, ma stia coinvolgendo nuovamente anche il mercato finanziario globale attraverso strumenti quotati e facilmente accessibili.

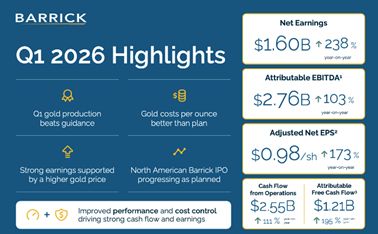

In questo contesto, le trimestrali dei grandi operatori minerari stanno iniziando a fotografare in maniera concreta gli effetti del nuovo ciclo dell’oro. Tra queste, Barrick Gold ha rappresentato probabilmente uno dei casi più emblematici. Il gruppo canadese ha riportato risultati superiori alle attese grazie all’effetto combinato di prezzi record del metallo giallo, miglioramento dei flussi di cassa e forte disciplina operativa. L’utile adjusted per azione si è attestato a 0,98 dollari contro attese ferme a 0,78 dollari, mentre il cash flow operativo ha superato i 2,5 miliardi di dollari con free cash flow oltre 1,2 miliardi.

Il trimestre è stato sostenuto da un prezzo realizzato dell’oro superiore a 4.800 dollari l’oncia, in un contesto in cui tensioni geopolitiche, acquisti delle banche centrali e aspettative di tagli dei tassi hanno continuato a sostenere il metallo prezioso. Ancora più interessante il messaggio prospettico emerso dalla conference call: nonostante una produzione trimestrale in lieve flessione, Barrick ha confermato aspettative di miglioramento dell’output nella seconda parte dell’anno grazie al contributo di asset strategici come Nevada Gold Mines, Goldrush e Kibali.

Il mercato ha letto positivamente soprattutto due aspetti. Da un lato il nuovo buyback da 3 miliardi di dollari, chiaro segnale di una generazione di cassa ormai estremamente robusta; dall’altro il progetto di IPO degli asset nordamericani, operazione che potrebbe contribuire a valorizzare ulteriormente il portafoglio minerario del gruppo in una fase in cui il settore sta tornando progressivamente al centro dell’attenzione degli investitori globali.

Ed è proprio questo il punto chiave. In una fase in cui l’oro sta tornando a essere accumulato contemporaneamente da banche centrali, ETF, investitori istituzionali e persino operatori del mondo crypto, il comparto dei gold miners potrebbe rappresentare uno dei principali beneficiari indiretti del nuovo regime macroeconomico. Perché quando il prezzo del metallo sale in modo strutturale, il leverage operativo delle società minerarie tende storicamente ad amplificare in maniera significativa crescita dei margini, generazione di cassa e remunerazione degli azionisti.

Asset imprescindibile, i certificati offrono la giusta soluzione

All’interno del contesto appena descritto, stretto tra dinamiche macro sempre più complesse, i metalli preziosi tornano al centro delle scelte di asset allocation. In questo quadro, i certificati sull’oro rappresentano una modalità efficiente per costruire esposizione al comparto, che può offrire resilienza e diversificazione, offrendo strutture con profili di rischio-rendimento predefiniti, meccanismi di protezione e cedole periodiche, in grado di valorizzare anche fasi di mercato non direzionali.

Sul mercato secondario l’esposizione alle commodity preziose può avvenire tramite due differenti direttrici. La replica del prezzo fisico oppure per tramite di basket di società minerarie, anche dette Gold Miners. Nel primo caso, ovvero del metallo fisico, già da tempo sono arrivati sul mercato differenti proposte con sottostante l’SPDR Gold Shares, presente come singolo sottostante o più spesso in accoppiata con l’iShares Silver Trust. Ad oggi sul mercato secondario si contano un totale di 10 certificati tutti a capitale condizionatamente protetto, con rendimenti cedolari annui che non superano mai il 14% e che prevalentemente si posizionano mediamente su un yield annuo di poco inferiore al 12%, rendimento che ad oggi è possibile ottenere con strumenti a bassissimo rischio su indici azionari ben diversificati.

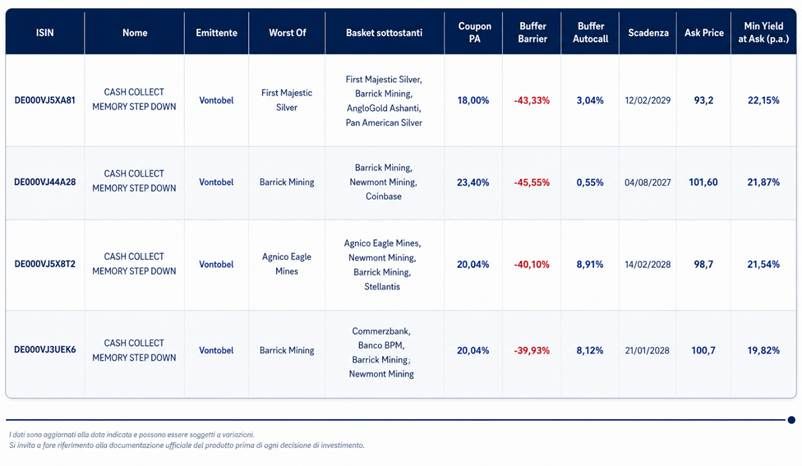

Più variegata risulta essere l’offerta per il comparto dei certificati su titoli appartenenti al settore delle commodity preziose. Per trovare un filo conduttore abbiamo ricercato sul secondario tutti i certificati che avessero nel basket il titolo Barrick Mining (ex Barrick Gold) e che il worst of fosse sempre un titolo appartenente al comparto. Filtro anche su un buffer barriera almeno del 40%. Con questi filtri sono 10 i certificati selezionati.

Andiamo a vedere le differenze tra le emissioni partendo dalla TOP4 in termini di rendimento.

Il primo certificato è un basket totalmente esposto al comparto. Si tratta del Cash Collect Memory Step Down (Isin DE000VJ5XA81) firmato Vontobel agganciato ai titoli First Majestic Silver, Barrick Mining, Pan American Silver e AngloGold Ashanti, quest’ultimo attuale worst of (-7,25% da strike). Certificato che nasce con barriera 55%, trigger premio fissato al 60%, cedola mensile dell’1,5% e prima finestra di autocall ad agosto in modalità trigger 100% e successivamente step down dell’1% mese. Si tratta di un basket che abbraccia l’intero comparto delle commodity preziose, quindi ampliando l’orizzonte anche a titoli legati indirettamente anche alla dinamica del Silver, leggermente diversa rispetto all’oro, in quanto di fatto considerata in parte anche una commodity industriale. Volatilità media del basket, puramente per dare un’indicazione, pertanto più volatile rispetto ai titoli gold miners “puri”.

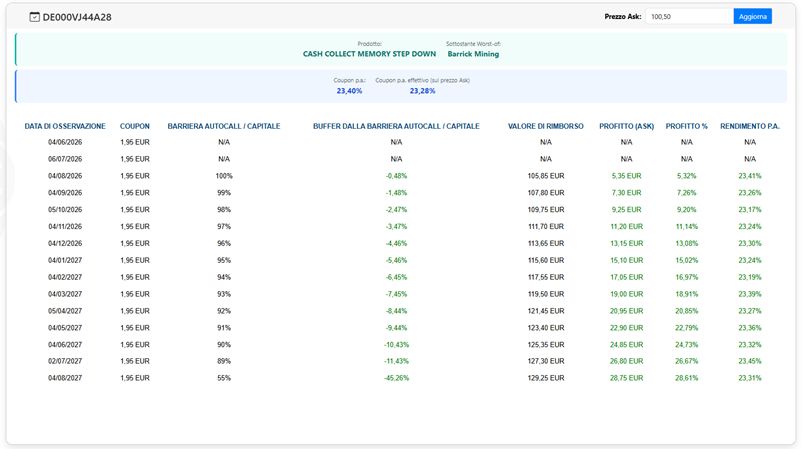

Non è un basket puro “gold” nemmeno il secondo certificato sempre firmato Vontobel (Isin DE000VJ44A28), ma presenta caratteristiche interessanti da sottolineare. Il sottostante è composto dai titoli Barrick Mining, Newmont Mining e Coinbase. Due società appartenenti al settore gold puro e l’aggiunta di Coinbase (che non è il worst of e gira a +22,3% da strike) usata per monetizzare correlazione la quale contribuisce evidentemente per aumentare il rendimento cedolare che sale all’1,95% su una struttura a barriera e trigger premio pari al 55%. Dal punto di vista del trade-off rischio rendimento si apprezza subito un buffer barriera più profondo (-45,55%), il più alto della selezione, e un rendimento del 21,87% annuo, dato da un flusso di premi del 23,4% annualizzato. E’ la struttura che monetizza maggiormente un’esposizione verso i gold miners fatta con estremo criterio e tra l’altro anche utile in ottica di autocall non di brevissimo termine. Il prezzo attuale sopra la pari (101,6 euro in ask) non deve scoraggiare perché incorpora la cedola dell’1,95% di imminente stacco. Basket attualmente tutto sopra la pari e pertanto anche in ottica di autocall potenziale alla prima data utile del 4 agosto prossimo risulta essere interessante.

Fonte: FreeFinancePRO

In caso di autocall alla prima data utile il rendimento sarebbe del 5,32% in due mesi e mezzo.

Anche il terzo certificato (Isin DE000VJ5X8T2) della lista non è un basket “gold” puro, ma anche in questo caso sono molte le chiavi di lettura interessanti per questa proposta che è agganciata a Agnico Eagle Miners, Newmont Mining, Barrick Mining e Stellantis. Tre società direttamente legate all’oro con l’aggiunta di Stellantis (che non è il worst of) usata per monetizzare correlazione la quale contribuisce evidentemente per aumentare il rendimento cedolare che sale all’1,67% su una struttura a barriera e trigger premio pari al 55%. In ottica di trade off rischio rendimento è un comparables rispetto alla struttura precedente, l’autocallable già attivo offre un altro elemento di resilienza in più sui prezzi. Lo vediamo immediatamente con un raffronto con il precedente certificato. In questo caso con worst of a -8,88% da strike, il certificato gira a 98,2 euro in lettera, mentre il precedente a worst of a -7,25% da strike, il certificato gira in area 93 euro. E’ un po’ questa la dinamica a mio avviso più interessante da sottolineare, con anche l’opzione autocallable a giocare un ruolo fondamentale per mantenere resiliente anche il mark-to-market del certificato e che in qualche modo ci dovrebbe far guardare con più interesse questa proposta.

Dinamica pressoché identica anche sul quarto certificato, sempre firmato Vontobel (Isin DE000VJ3UEK6) e agganciato ad un basket che da un lato vede i titoli gold miners come Barrick Mining e Newmont Mining e dall’altro due titoli del settore bancario come Banco BPM e Commerzbank, entrambi in territorio positivo da strike (rispettivamente +6,33% e +5,42%). I due worst of sono i titoli legati all’oro con Newmont leggermente sotto strike e Barrick a -9,41%. Anche qui il prezzo è ancorato al nominale per via dell’autocall potenziale già attivo e oltrettutto già in modalità step down con trigger level in corso di rilevazione al 99%. Barriera (e trigger premio) fissato al 55% che vale un corrente buffer barriera del 39,93% e una cedola mensile dell’1,67% pari ad un flusso cedolare annuo del 20,04%.

A cura di Giovanni Picone

https://freefinance.biz/