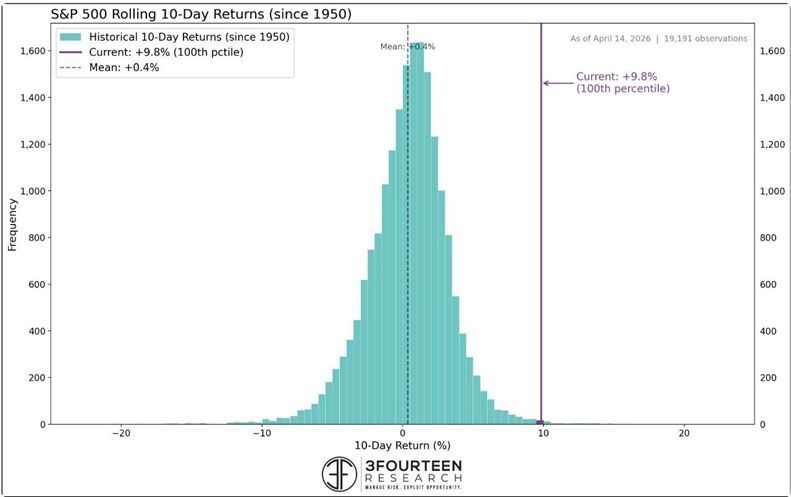

Mercati azionari euforici, con indici americani che addirittura hanno aggiornato i loro massimi storici. La violenza del rimbalzo dallo scoppio del conflitto in Iran ha sfiorato di pochissimo il maggior movimento positivo dal 1987. Si è trattato in ogni caso di un evento assolutamente raro per violenza e tempistiche e ce lo dimostra il grafico che riporta la distribuzione dal 1950 ad oggi per un periodo di 10 giorni.

Si è trattato, di fatto, dei 10 giorni più positivi della storia dei mercati azionari.

Con la guerra sostanzialmente già messa alle spalle, nonostante una tregua a tempo indeterminato e un accordo ancora da trovare, saranno ora le trimestrali a confermare o meno il rally in corso, con le stime che hanno già aggiornato al rialzo i ritmi di crescita degli utili per la guidance 2026 e 2027 sul fronte degli EPS. In tal senso la mano lunga dell’AI già si vede sui conti delle big tech, tornate a fare da traino dopo un prolungato periodo di underperformance.

In questo quadro cambiano le scelte di portafoglio degli investitori, perché ci ritroviamo in una situazione di chiaro risk-on a volatilità ridotta. Il Vix (Volatility Index) in tal senso può rappresentare una valida proxy per il sentiment di mercato. Volatilità che dal massimo di area 35% del 9 marzo è violentemente scesa agli attuali 20,5%, tornando all’interno della fascia che potremmo definire di sicurezza.

Come comportarsi in questi casi?

Proviamo a fornire qualche chiave di lettura in più anche chiarendo come utilizzare i certificati di investimento che maggiormente possono tornare utili.

Perché se bisogna essere estremamente lucidi nelle fasi di stress negativo dei mercati, lo si deve anche nelle fasi di forte rally positivo. Quando si scende violentemente le strutture a capitale protetto condizionato corrono al ribasso amplificando il movimento ribassista per un duplice effetto negativo dettato sia dalla contrazione della distanza dalla barriera che dall’aumento della volatilità, essendo strutture a vega negativo. Analogamente in una fase di forte rialzo, i certificati beneficiano non solo da un allargamento del buffer barriera, ma anche dalla conseguente e fisiologica contrazione della volatilità. Su questo schema, una gestione attiva dell’esposizione di portafoglio in termini di strutture dovrebbe far orientare l’investitore a payoff differenti a seconda della fase di mercato e della situazione di volatilità.

In fasi di forte contrazione della volatilità di mercato, se l’uscita completa dall’Equity non ha mai rappresentato la scelta più saggia, l’attenzione sarebbe da rivolgere verso strumenti fortemente resilienti sotto il punto di vista di struttura, ovvero con payoff low risk, ma anche a livello di sottostanti.

L’idea di fondo è semplice: dopo un lungo rally, non si vuole disinvestire del tutto, ma neppure aumentare il rischio proprio mentre i mercati sembrano arrivati al punto più alto. In questo senso, i certificati su indici rappresentano un buon compromesso. Consentono di accettare cedole magari più contenute rispetto a quelle dei basket di titoli, ma in cambio offrono un profilo più solido, più stabile e, se vogliamo, anche più adatto a rappresentare la componente “core” del portafoglio e per questo utili anche in ottica di “derisking” da posizioni dirette (Etf o singoli sottostanti) o indirette (certificati su basket worst of), che hanno beneficiato del rialzo in corso.

Perché gli indici azionari

L’indice per sua natura incorpora una diversificazione implicita che nessun basket worst of è in grado di garantire, in quanto composto da decine o a volte anche centinaia di titoli azionari che diluiscono il rischio specifico, tagliando di fatto la volatilità del sottostante stesso. Meno volatilità, entrando brevemente nel tecnico, corrisponde ad un costo di strutturazione maggiore in quanto le probabilità di toccare la barriera ovvero di mettere a segno una forte oscillazione negativa sono minori. E, nell’ottica del più classico dei trade off rischio-rendimento, a minor rischio corrisponde ovviamente un minor rendimento potenziale.

Per questo guardando all’universo dei certificati di investimento, è sempre sbagliato valutare la rischiosità di un certificato esclusivamente dal posizionamento della barriera capitale. Una barriera 60% è possibile considerarla una barriera mediamente “aggressiva” se associata ad un comune basket worst of composto da singoli titoli azionari, ma non posso certamente considerarla altrettanto rischiosa quando associata ad un basket low volatility come nel caso dei basket worst of su indici azionari “tradizionali”. Si tratta infatti di due rischi completamente diversi, e adottare come unico parametro il posizionamento della barriera rischia di trasformare il confronto in una chiara distorsione.

Proviamo a fornire qualche dato. La volatilità implicita di Intesa San Paolo si attesta in questo momento al 28%, Unicredit al 39%, Commerzbank al 41,27%. Andando oltreoceano tra i sottostanti più utilizzati per monetizzare volatilità troviamo ad esempio Tesla con volatilità implicita al 47% e Nvidia a 41%. Passiamo ora in rassegna i principali indici. Il Nasdaq si attesta al 21,5%, l’S& 500 al 16,88%, il FTSE Mib al 22% mentre il Nikkei giapponese al 28%. Poi andiamo lì dove si alza leggermente l’asticella della volatilità, ma anche qui rimaniamo pur sempre su livelli inferiori alle single name classiche usate dagli emittenti. L’Eurostoxx Banks si distingue per una volatilità implicita del 29% mentre l’iShares China Large Cap si ferma al 22,5%. Dato che può sorprendere ma la cui rischiosità implicita va qui interpretata con la chiave di lettura della bassa correlazione nei confronti di altri indici Equity globali. Non andiamo oltre con l’analisi perché abbiamo visto arrivare sul secondario anche sottostanti indici azionari più aggressivi che a nostro avviso non sono però in linea con la filosofia che dovrebbe muovere l’investitore nello scegliere questa asset class in queste specifiche fasi di mercato.

Cosa offre il mercato

Particolarmente attivi sul mercato dei certificati agganciati ad sottostanti indici azionari troviamo tre emittenti in particolare: Unicredit, Leonteq e Marex.

In ogni caso, tra tutti i certificati attualmente quotati sul secondario si è deciso di applicare i seguenti rigidi filtri per arrivare ad una selezione che più arrivi a soddisfare le esigenze fin qui riportate:

- Buffer barriera >36%

- Prezzo <103% del nominale

- Rendimento annuo a scadenza >10%

- Qualità indici: no basket soli indici settoriali, no indici high volatility

Fonte: FreeFinancePro

Sulla base di tali caratteristiche, ordinando i certificati per rendimento sono state individuate 5 proposte. Partiamo l’analisi, in quanto attuale top performer, da una recentissima emissione arrivata sul secondario che si distingue per un rendimento a scadenza dell’11,70%. Si tratta di un Phoenix Memory Softcallable (Isin CH1550415074) firmato Leonteq agganciato ad un basket worst of composto dagli indici iShares MSCI China ETF, Eurostoxx Banks, Nasdaq 100 e Nikkei 225. Per questa struttura è prevista una cedola mensile dell’1% (12% annuo) vincolata alla tenuta del livello del 60% degli strike iniziali ad ogni mese di rilevazione, identico livello per quanto riguarda la barriera capitale a scadenza. Pertanto capace di immunizzare perdite del worst of a scadenza entro l’attuale -39,81%. In questo momento è scambiato leggermente sopra la pari a 1002,4 euro. Ulteriore ragionamento sull’ordinamento e se vogliamo anche sulla scelta dei certificati da andare ad analizzare, e che ha portato all’esclusione di altre nuove emissioni che sono arrivate sul secondario, è stato fatto relativamente alla struttura autocallable. Se l’idea operativa in ottica di gestione di portafoglio coerente con l’attuale contesto di bassa volatilità, deve essere il ricorso a strutture a basso rischio che possano rappresentare anche la parte “core” di portafoglio, tale chiave di lettura deve necessariamente escludere strutture che nascono con potenziali autocall di breve o brevissimo termine. Tali strutture, seppur dotate di yield cedolari interessanti, snaturerebbe troppo questo approccio perché in scenari di mercati positivi costringeranno l’investitore a effettuare continui rollover di posizione a condizioni progressivamente peggiori, tipiche di contesti a volatilità progressivamente ridotta. E non è un caso che seguendo questo filo logico il connubio che fornisce un’adeguata risposta a questa esigenza siano proprio i certificati “callable”. Perché se da un lato evitano il richiamo anticipato immediato in caso di prosecuzione del rally positivo, perché la discrezionalità dell’emittente per il richiamo anticipato non viene attivata sulla base del buon andamento dei sottostanti, come avviene in forma “automatica” per i classici autocallable, dall’altro offrono quel boost al rendimento cedolare rispetto ad una identica struttura autocall che è tanto più marcato quanto è più contenuta la volatilità dei sottostanti.

Ecco che per finalità, caratteristiche e funzionamento la serie Softcallable di Leonteq rappresenta senza dubbio l’idea più coerente.

Scorrendo la gamma di certificati con questo payoff, secondo i criteri che ci siamo pre-impostati troviamo altre due soluzioni. Il Phoenix Memory Softcallable (Isin CH1484598904) su un basket composta dall’Eurostoxx Banks, Nasdaq 100, VanEck Semiconductor e Vaneck Vectors Gold Miners e il Phoenix Memory Softcallable (Isin CH1505580865) legato alle sorti del FTSE Mib, iShares China Large-Cap Etf, Nasdaq 100 e Eurostoxx Banks. Diciamo che i due certificati possono essere confrontabili, il primo con scadenza più lunga di otto mesi, buffer più ampio a -45,22% del worst of e yield a scadenza del 10,92% annuo, mentre il secondo leggermente con buffer del -36,64% punta ad un rendimento del 10,76% annuo a scadenza in virtù di cedole mensili dello 0,833% (10% annuo). Entrambi in questo momento stanno scambiando sotto la parità. Anche qui se il ragionamento deve ruotare attorno all’idea di elemento “core” di portafoglio, sarebbe preferibile il certificato identificato con codice Isin CH1505580865 il cui worst of è attualmente sotto la pari, rispetto al CH1484598904 che ha tutto il basket sopra la parità e a prolungata diminuzione della volatilità di mercato potrebbe avere più probabilità di richiamo ravvicinato.

Idea di breve ma non solo

Sono finiti sotto i riflettori nella selezione anche altri due certificati che non hanno caratteristiche di immediata autocall, ma potrebbero sicuramente non rimanere in vita troppo a lungo se il trend dei mercati rimarrà immutato. Finisce sotto la nostra lente di ingrandimento anche il Cash Collect Memory Step Down (Isin DE000UN37AN1) di Unicredit su un basket composto da Eurostoxx Banks, Eurostoxx 50, Nasdaq 100 e Nikkei 225. Struttura a barriera 60% con cedola mensile dello 0,87% e con struttura autocall già attiva e Step Down aggressivo che ha portato il trigger valido per il richiamo anticipato già al 96% degli strike iniziali con prossima rilevazione tra un mese. Il worst of (l’Eurostoxx Banks) deve difendere meno del 2% per validare l’autocall, con il certificato che scambia attualmente ancora sul nominale.

Chiudiamo il quadro con il Phoenix Memory Step Down (Isin IT0006772500) firmato Marex con basket composto da Russell 200, Eurostoxx Select Dividend 30, Eurostoxx 50 e l’iShares China Large-Cap Etf come worst of. Siamo già in modalità autocall con trigger 98% e lieve margine da dover colmare per l’Etf cinese. Rilevazione qui un po’ diradata nel tempo in ragione di una frequenza trimestrale con cedole del 2,25%. Ci troviamo qui però in presenza di un flusso cedolare più basso della selezione (9% annuo), ma proposta comunque interessante in ottica di autocall potenziale di breve/medio termine.

A cura di Giovanni Picone

https://freefinance.biz/