Di Paola Migliorino

Recenti studi economico-sociali dimostrano un sensibile aumento della quota di donne che hanno una disponibilità patrimoniale da gestire. La compagnia di consulenza McKinsey ha svolto uno studio su 13.000 donne tra gli USA e l’Europa e ha confermato ciò che è nella percezione di tutti, ovvero che la quota di ricchezza in mano alle donne è cresciuta negli ultimi anni ed è destinata a crescere.

Ma vediamo cosa succede in Europa:

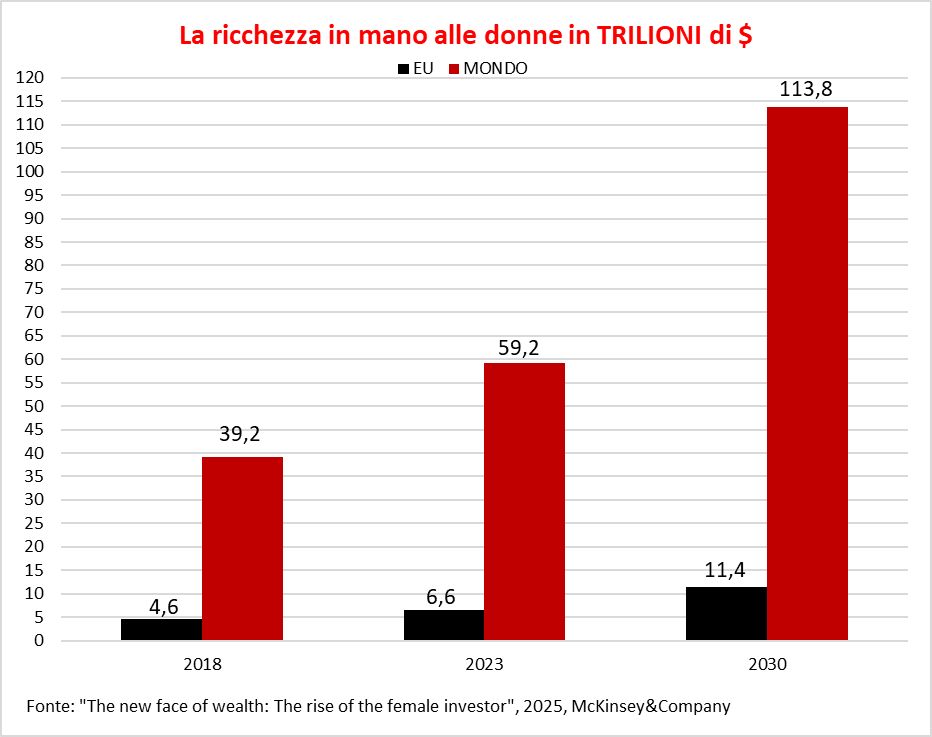

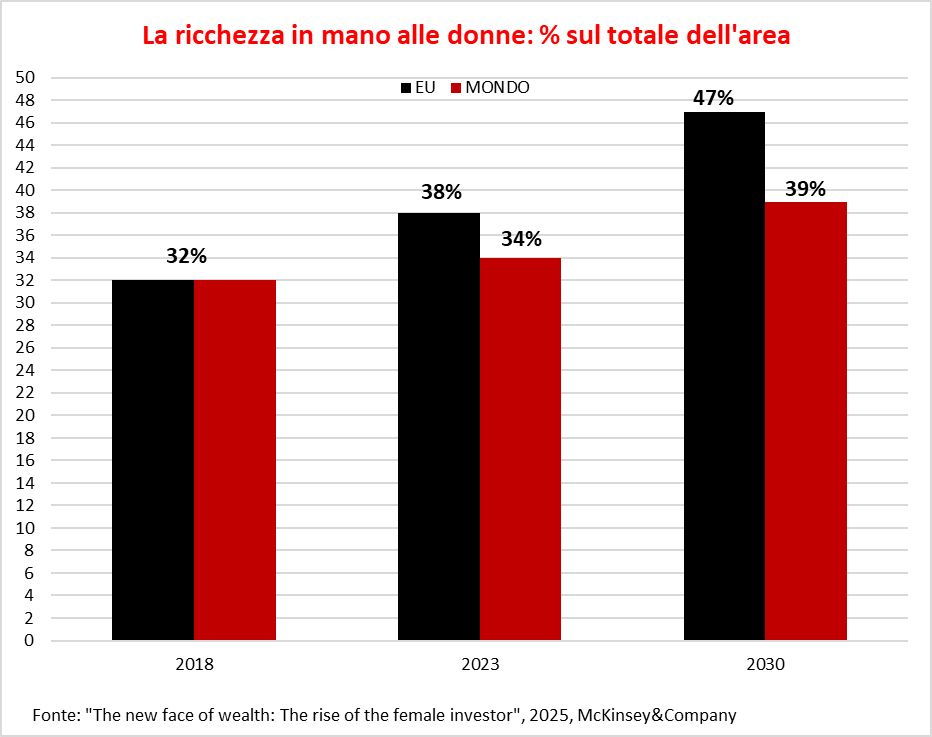

la quota di ricchezza in mano alle donne (che conta circa il 10% della ricchezza mondiale di appannaggio femminile) è cresciuta del 7% all’anno dal 2018 al 2023 e si stima che crescerà dell’8% all’anno dal 2023 al 2030.

E se nel mondo le donne controllano il 34% della ricchezza mondiale, in Europa le percentuali suggeriscono una crescita più spedita:

e nel 2030 quasi la metà della ricchezza europea sarà gestita solo dalle donne.

Questi sono numeri che ci fanno riflettere su quali sono i trend demografici, culturali ed economici che stanno generando questo cambiamento epocale, e li possiamo riassumere in questo modo:

- La donna diventa, per eredità o vicende familiari analoghe, intestataria e responsabile del patrimonio di famiglia e dei relativi investimenti (aspettativa di vita più lunga/maggiore accesso al divorzio, trend demografico).

- Oggi più che mai nella storia moderna, la donna ha la possibilità di intraprendere una carriera di successo e percepire un lauto stipendio, con annesse decisioni gestionali dei flussi e dei risparmi (trend economico).

- Quando si crea una famiglia, la donna è sempre costretta a una riflessione personale e a una scelta: continuare a lavorare a tempo pieno, ridurre le ore lavorative, smettere di lavorare del tutto. Quale che sia la decisione, essa richiede una rivalutazione del budget familiare e una pianificazione finanziaria a cui la donna si sente chiamata a partecipare da sola o in compartecipazione con il partner (trend culturale).

In un Paese a bassissima alfabetizzazione finanziaria come l’Italia, questo mastodontico cambiamento sociale offre un’opportunità sia agli educatori finanziari che ai consulenti patrimoniali di cogliere una crescente fetta di mercato, per questo motivo è indispensabile capire chi è la donna investitrice e che aspettative ripone nel suo rapporto con il denaro.

Da uno studio di Episteme (“Le donne e la gestione del risparmio”, 2017) è emerso che in Italia purtroppo la donna si sente ancora intimorita dal tema della gestione delle finanze e crede di non avere le capacità per investire i suoi risparmi, neanche facendosi assistere da un consulente. Motivo per cui il 54% dei risparmi delle donne italiane rimane fermo sul conto.

Complice di questa avversione è certamente anche il fatto che l’approccio dei consulenti non è ancora sintonizzato, né nella comunicazione né nell’offerta, alle esigenze della donna investitrice.

A differenza dell’uomo, la donna trova poca gratificazione nell’investimento speculativo e nella massimizzazione dei profitti sul breve termine. La donna cerca nell’investimento la tutela del patrimonio e la sicurezza per il futuro, andando quindi a prediligere prodotti caratterizzarti da una bassa propensione al rischio e orientati al lungo termine.

Inutile dire che questa ottica non si incontra molto con una consulenza che promuove la frequente rotazione dei portafogli (abbassando l’orizzonte temporale) e offre strategie prevalentemente rivolte al capofamiglia.

Come dimostrano i dati, ritenere che oggi sia l’uomo l’unico deputato a prendere decisioni di pianificazione finanziaria per sé e per la sua famiglia rischia di essere un abbaglio madornale oltre che a uno stereotipo in via di superamento.

Sempre più spesso nella società occidentale, la donna si trova a essere il pilastro e punto di riferimento non solo di figli e partner, ma anche di genitori e parenti anziani. Tutti giorni la donna deve prendere decisioni di carattere economico: che sia lo stanziamento del budget settimanale, la scelta delle polizze assicurative o la sottoscrizione di un fondo pensione, tutto questo richiede una capacità di pianificazione non banale che sempre più spesso l’uomo decide di delegare alla compagna, soprattutto in quei casi, sempre meno rari, in cui la donna guadagni più del partner.

Pensiamo poi alla donna che ha anche il ruolo di caregiver dei familiari anziani: anche questa condizione richiede delle scelte di healthcare che inevitabilmente sfociano nell’ambito della gestione delle risorse economiche.

E allora è necessario che gli educatori finanziari e i consulenti adottino una comunicazione più inclusiva e pertinente che permetta alle donne di abbandonare i pregiudizi e di accogliere l’investimento finanziario come uno strumento per assicurarsi un presente più solido e un futuro più abbiente. Magari accettando un po’ di rischio in più.

Paola Migliorino - https://www.borsari.it/