La vita oltre lo stacco: quando gli “ex-Maxi” diventano interessanti opportunità di breve periodo.

I certificati di investimento stanno consolidando la loro posizione come strumenti finanziari caratterizzati da un’elevata efficienza fiscale, grazie alla natura dei redditi che generano, i quali rientrano generalmente nella categoria dei redditi diversi. Come è ormai risaputo, il principale vantaggio dei redditi diversi consiste nella possibilità di compensare le plusvalenze da essi prodotte – derivanti sia dai premi distribuiti che dai guadagni in conto capitale – con le minusvalenze pregresse, a differenza dei redditi di capitale che restano comunque soggetti a tassazione indipendentemente dall’esistenza di minus nel cosiddetto zainetto fiscale. Proprio per valorizzare al meglio questa peculiarità sono stati sviluppati i certificati Maxi Coupon, capaci di corrispondere un premio iniziale particolarmente elevato, utile a incidere subito sullo zainetto fiscale (purché il proprio dossier titoli sia amministrato da un intermediario che applichi la cosiddetta compensazione immediata).

Una volta pagato il Maxi Coupon, il prezzo di questi prodotti scende poi di una percentuale corrispondente al premio, andando spesso a quotare fisiologicamente molto al di sotto rispetto alla componente lineare. Inoltre, qualora i sottostanti si spingano al di sopra degli strike, con l’avvicinarsi delle date utili per il rimborso anticipato, questi certificati diventano delle occasioni di breve periodo decisamente interessanti: a fronte del rischio di un mancato autocall, è possibile portarsi a casa rendimenti annualizzati anche superiori al 15%-20% annuo.

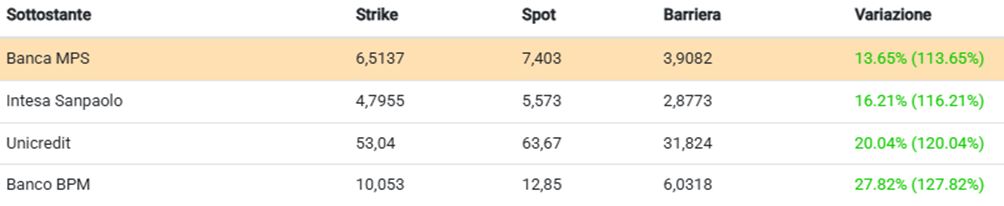

Tra i migliori esempi in tal senso attualmente disponibili sul mercato secondario, troviamo il Phoenix Memory Maxi Coupon (ISIN DE000VG7W635) targato Vontobel; il certificato ha staccato lo scorso 20 giugno una maxi cedola del 20%, con i quattro titoli che attualmente compongono il basket (Banca MPS, Intesa Sanpaolo, Unicredit e Banco BPM) al di sopra dei rispettivi strike price: la peggiore è attualmente la banca senese al 113% circa dello strike, con le altre banche ancora meglio posizionate. Il flusso cedolare residuo non è certamente dei più elevati (appena l’1% trimestrale, 4% p.a., con trigger premio al 60% degli strike) ma acquistandolo all’attuale prezzo ask pari a 95,3 euro, il certificato consentirebbe di generare un rendimento pari a circa il 6% in caso di rimborso anticipato il 17 dicembre 2025, equivalente ad oltre il 30% su base annua; a tal fine, Banca MPS non dovrà perdere più del 12% dai prezzi attuali. Ovviamente, più lontano nel tempo sarà il rimborso ed inferiore sarà il rendimento annualizzato, che scenderà fino al 5,3% nel caso in cui il prodotto arrivi fino a scadenza.

Come accennato, la durata residua del certificato è di 4 anni e cinque mesi, con la possibilità, a partire dalla data di osservazione del 17 dicembre 2025 e per le successive date a cadenza trimestrale, di rimborso anticipato del valore nominale, pari a 1.000 euro, qualora tutti i titoli rilevino al di sopra del 100% dei rispettivi strike price (il trigger autocallable è fisso). Nel caso in cui si arrivi alla data di osservazione finale del 18 marzo 2030, il prodotto rimborserà il proprio valore nominale, oltre ad un ultimo premio pari all’1%, qualora Banca MPS, titolo peggiore che attualmente compone il paniere non perda un ulteriore -47% circa dalla quotazione corrente. Al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata partire dallo strike price.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.

Ricordiamo, prima di effettuare un’operazione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente.