Un settore interessante anche nelle fasi di rallentamento macro. Ma le dinamiche interne al settore hanno più volte decretato vincitori e vinti. Il dibattito infatti non è se comprare il settore luxury, ma quale lusso comprare. Come gestire questo trade-off con i certificati per minimizzare il rischio di sbagliare cavallo per puntare a rendimenti superiori al 13% annuo.

Da tema macro a tema di selezione

Il tema oggi non è più risk on o risk off, ma dove posizionarsi dentro il risk on. In un contesto di crescente selettività settoriale, il mercato sta privilegiando pricing power, qualità e resilienza degli utili: ed è qui che il lusso, almeno nei suoi nomi più forti, torna ad avere una sua rilevanza.

Dopo anni in cui il comparto è stato trattato dal mercato come un unico grande “trade” sulla crescita globale, il quadro che emerge oggi è profondamente diverso. Il tema non è più se avere esposizione al settore, ma come costruirla. È un passaggio non banale: da tema macro a tema di selezione.

Sul fondo resta però uno scenario costruttivo. Il settore continua a beneficiare di driver strutturali, ma l’uniformità della storia si sta incrinando. Il mercato premia sempre meno il “beta lusso” e sempre di più la qualità e la dispersione degli utili. Il vero discrimine ruota attorno a pochi elementi chiave: pricing power, execution, composizione della clientela e capacità di difendere la desiderabilità del brand.

Un settore da privilegiare in scenari di rallentamento

Un elemento che continua a rendere il settore interessante in ottica di gestione di portafoglio, anche in fase di rallentamento macro o di possibile recessione, è la sua storica capacità di assorbire shock economici meglio di altri comparti consumer. Il motivo risiede in caratteristiche peculiari: elevato pricing power, marginalità ampie, forte controllo della distribuzione e soprattutto una base clienti meno sensibile al ciclo.

Nei momenti di indebolimento economico il lusso tende a vivere più una normalizzazione dei tassi di crescita che una vera distruzione di domanda, soprattutto nel segmento più alto di gamma. La clientela ad alto patrimonio, che guida una quota rilevante delle vendite, mostra una correlazione molto più forte con l’andamento della ricchezza finanziaria che non con il ciclo economico tradizionale, ed è questo che rende il comparto relativamente difensivo rispetto ad altri consumi discrezionali.

A questo si aggiunge una leva spesso sottovalutata: nelle fasi più complesse i grandi gruppi hanno storicamente protetto i margini non inseguendo i volumi, ma agendo su scarsità, price mix e disciplina dell’offerta. È il motivo per cui, in scenari recessivi, il lusso si distingue non tanto per immunità, che non esiste, quanto per una resilienza superiore alla media, soprattutto per quei marchi che fanno dell’esclusività e della desiderabilità il proprio principale asset competitivo.

Multipli sotto pressione, ma il tema resta vivo

Se sul piano industriale il lusso continua a mostrare caratteristiche di resilienza, in Borsa il quadro è stato più complesso. Negli ultimi trimestri il settore ha vissuto una significativa compressione dei multipli, trasformandosi da leadership di mercato a terreno di revisione delle aspettative. Il mercato ha iniziato a prezzare meno la qualità intrinseca dei business e molto di più il rischio di rallentamento della crescita.

Non è un caso che molti dei nomi più rappresentativi abbiano attraversato una fase di derating importante. LVMH e Hermès, per anni considerate quasi “bond proxy” della qualità europea, hanno deluso in alcuni aggiornamenti trimestrali rispetto ad aspettative molto elevate, mentre Kering continua a essere osservata speciale sul fronte execution e rilancio Gucci. Il sentiment si è deteriorato anche per effetto di una lunga sequenza di trimestrali lette più in chiave di warning impliciti che di catalyst positivi.

Dentro questo quadro, le performance borsistiche raccontano una dispersione coerente con la tesi di selettività. Burberry e Kering hanno pagato soprattutto i dubbi su execution e desiderabilità dei brand; LVMH e Hermès hanno sofferto soprattutto per un de-rating da aspettative troppo ambiziose; Prada ha mostrato una tenuta migliore grazie alla forza operativa, mentre Tapestry è rimasta un caso a sé, spesso letta più come consumer premium che pure luxury.

La debolezza in Borsa non racconta una crisi strutturale del settore, quanto una normalizzazione dopo anni di multipli eccezionali. Per certi versi, proprio questa correzione ha ricreato condizioni più interessanti per tornare a guardare il comparto con logiche di stock picking, anziché di semplice esposizione tematica.

Lusso come idea di diversificazione e asset allocation tattica

L’argomento a favore del lusso come asset di diversificazione in contesti macro incerti si regge su un punto centrale spesso sottovalutato: il lusso non è un settore ciclico discrezionale “puro”, è un ibrido tra discrezionale e quasi-difensivo, e questa natura ibrida è proprio ciò che lo rende interessante quando lo scenario di mercato è confuso.

La struttura del cliente fa la differenza

Il cliente marginale del lusso vero (non dell’aspirazionale) è il top 5% globale, che possiede una quota crescente della ricchezza mondiale e ha una propensione al consumo molto meno elastica al ciclo. Una recessione che taglia il 5% del PIL può impattare pesantemente l’auto, l’elettronica di consumo, il tessile mass-market, ma colpisce molto meno la cliente che compra la Kelly da Hermès. È uno shock asimmetrico: il lusso si comporta più come consumer staple che come consumer discretionary nei momenti di stress moderato. Solo in recessioni profonde con effetto wealth significativo (2008/2009) la dinamica cambia, e anche lì i top brand hanno recuperato in 12-18 mesi.

Pricing power

In contesto inflattivo - uno degli scenari di “incertezza macro” che pesa oggi sui mercati - la capacità di trasferire costi sui prezzi è cruciale. Hermès, LVMH, Ferrari, Brunello Cucinelli hanno alzato listini del 20-40% cumulato negli ultimi tre anni con elasticità della domanda quasi nulla. Le utilities sono regolate, le staples lottano con private label, l’healthcare ha pressione politica sui prezzi. Il lusso no: la scarsità è una scelta industriale, e il prezzo alto è parte del valore percepito.

Margini e generazione di cassa

Margini lordi del 60-75%, EBIT del 20-30%, conversione in cassa molto alta, capex contenuto. Sono profili da “compounder” che reggono valutazioni elevate perché hanno un ROIC strutturalmente alto. In contesti di tassi alti questo è importante: i bilanci sono cash-positive, il debito è basso, non ci sono i problemi di rifinanziamento che hanno settori capital-intensive.

Decorrelazione utile dentro un portafoglio

Il lusso non si muove come le difensive tradizionali (utilities, telco, staples), che sono guidate principalmente dai tassi e dall’inflazione. Si muove su sentiment del consumatore globale, flussi turistici cinesi, domanda americana, cambio EUR/USD/CNY. Sono driver ortogonali rispetto al resto del portafoglio difensivo, e questo riduce la correlazione complessiva. Per un investitore italiano sovraesposto a banche, energy e utility domestiche, aggiungere lusso introduce una vera diversificazione di driver, non una diversificazione cosmetica.

Esposizione globale con governance europea

Le big del lusso sono nominalmente europee ma hanno ricavi distribuiti tra Asia (35-40%), Americhe (25-30%) ed Europa (25-30%). È un proxy per la crescita dei consumi globali, non per il PIL europeo. E spesso sono controllate da famiglie con orizzonti decennali (Arnault, Pinault, Hermès family, Del Vecchio per EssilorLuxottica), che evita il contoterzismo tipico delle public company anglosassoni.

L’argomento contro, da non ignorare

Per onestà intellettuale, oggi il lusso è in mezzo a una correzione ciclica seria: la Cina post-Covid non è ripartita come previsto, l’aspirazionale è in difficoltà, Kering è il caso scuola di brand in crisi (Gucci), Burberry idem, e i multipli si sono compressi del 30-40% dai picchi. L’idea “lusso = buy evergreen” è ingenua. Ma è esattamente questo che rende il momento interessante per certificati con barriera profonda: i prezzi sono già scesi, i multipli si sono già normalizzati, i coupon sono alti e gli strike sono su livelli stressati. Entrando sul lusso in fase di euforia si pagano multipli da 30x, entrando in fase di disillusione si accede ad un’asimmetria migliore.

Sintesi settoriale

Il lusso in un portafoglio incerto svolge tre funzioni che pochi altri settori svolgono insieme: pricing power contro l’inflazione, esposizione alla ricchezza globale (non al ciclo locale), e decorrelazione dai driver classici delle difensive. Non è un free lunch perchè può sottoperformare anche per 18-24 mesi come sta facendo ora ma su orizzonti coerenti con la durata di un certificato (24-36 mesi) potrebbe garantire rendimenti a doppia cifra senza altissima volatilità.

Certificati sotto la lente

Definito il razionale di settore, il passaggio successivo è scegliere lo strumento. Prendendo a riferimento esclusivamente basket settoriali (nei paragrafi successivi la ratio di questa scelta), focalizzando la ricerca sui titoli del settore lusso più promettenti (Kering e Burberry). Abbiamo quindi applicato i seguenti filtri:

- Buffer barriera> 45%, tale quindi da immunizzare perdite del worst of entro il -55% a scadenza;

- Rendimento annuo a scadenza >10% - sotto questo livello di rendimento meglio un certificato a più basso rischio su indici di mercato.

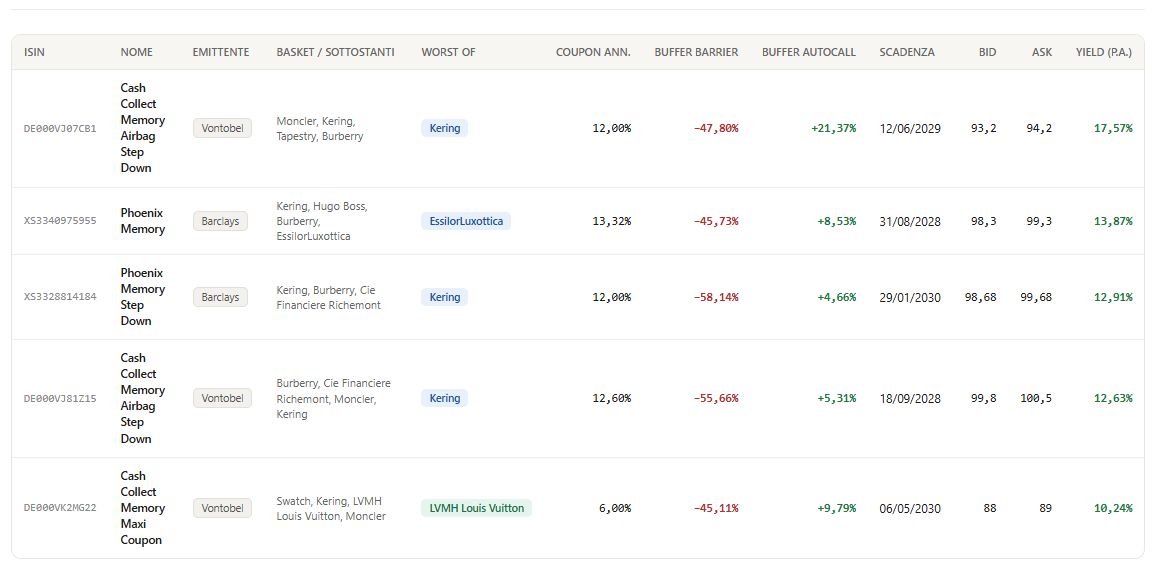

Abbiamo quindi cinque certificati con coupon periodico, tutti della tipologia worst-of, con esposizione al lusso.

Fonte: FreeFinancePRO

Il primo certificato (DE000VJ07CB1) ha lo yield più alto a scadenza (17,57%), con worst of Kering, con un basket interamente lusso “puro” (Moncler, Kering, Tapestry, Burberry): concentrazione settoriale piena, beta direzionale al lusso massimo. Il terzo (XS3328814184) ha il buffer barriera più profondo (-58,14%) ma worst Kering e basket concentrato sul lusso classico (Kering, Burberry, Richemont): è un certificato “protettivo” ma con la stessa concentrazione direzionale. Il quarto (DE000VJ81Z15) tratta sopra la pari (ask 100,5), worst Kering, basket di puro lusso (Burberry, Richemont, Moncler, Kering): yield 12,63% e buffer -55,66%, sostanzialmente un trade direzionale sulla tenuta di Kering, con un buon trade-off rischio rendimento trattandosi anche di struttura Airbag. Il quinto (DE000VK2MG22) è il più “difensivo” sulla carta - coupon più basso al 6%, worst LVMH (qualità superiore rispetto a Kering), prezzo molto scontato (89), buffer -45,11% - ma il rendimento minimo è il più alto del gruppo (3,51%) per via dello sconto sul prezzo, del tutto fisiologico trattandosi di un ex-Maxi Coupon. È una strategia di capital appreciation più che cedolare.

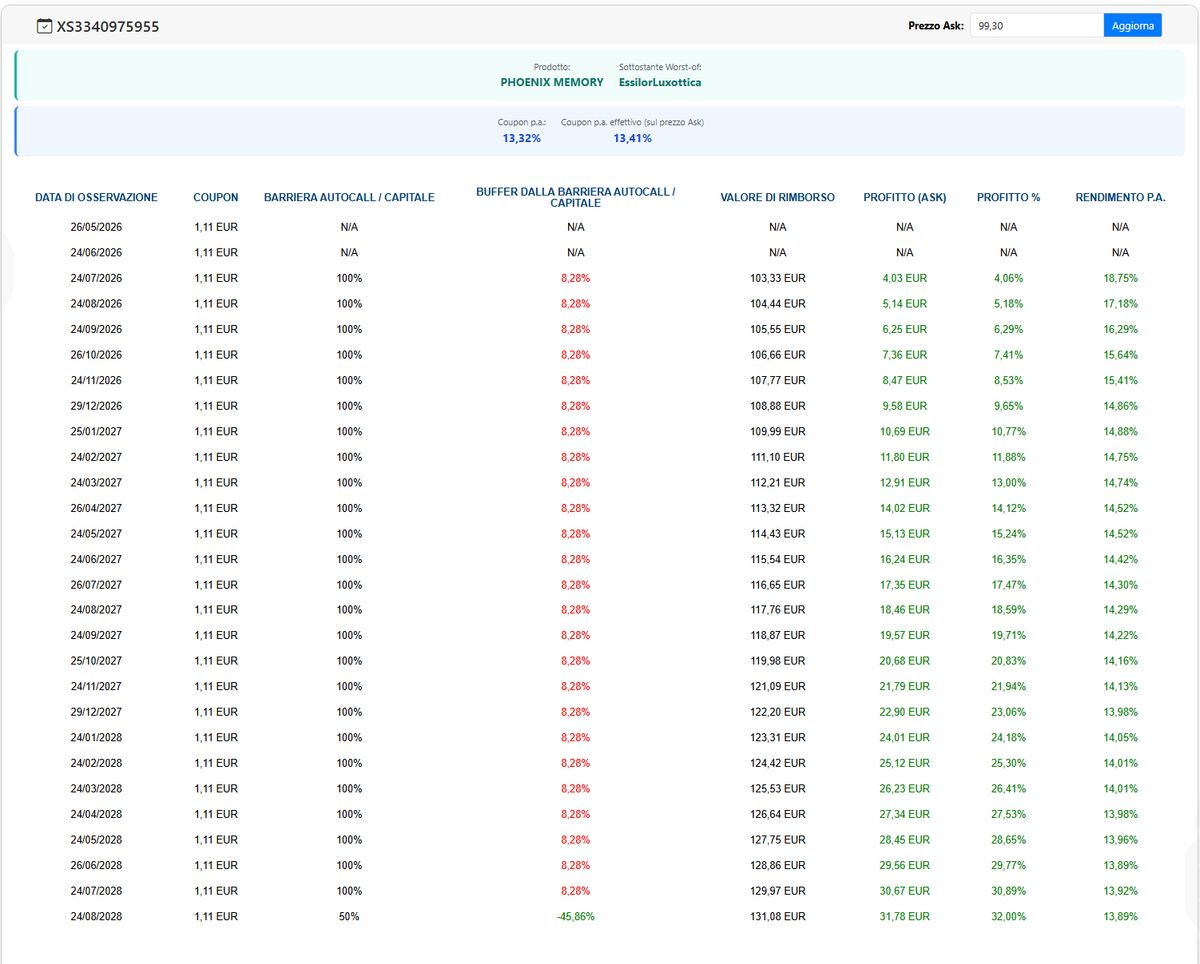

Il secondo (XS3340975955) si distingue su tre dimensioni: è l’unico con worst non appartenente al lusso “puro” (EssilorLuxottica), è quello con basket settorialmente più diversificato (Kering, Hugo Boss, Burberry, EssilorLuxottica, ovvero ultra-luxury associato a premium accessibile e occhialeria), e ha il coupon più alto (13,32%). Tratta pressoché alla pari (ask 99,3). La barriera premio e capitale è fissata al 50% che ad oggi si tramuta in un buffer del -46% circa in ragione del calo del worst of (EssilorLuxottica) in ribasso del 6,62% da strike. La cedola dell’1,11% (13,32% annuo) è a frequenza mensile, con effetto memoria e con trigger da rispettare esattamente pari al livello barriera (50%). La prima data di autocall è dal terzo mese ovvero dalla rilevazione del 24 luglio 2026 con trigger fisso al 100%.

L’aspetto interessante di questo certificato è l’ “asimmetria volatilità-strike”: presenta delle componenti “stressate” che aumentano il coupon e delle componenti stabili che riducono la probabilità che il worst-of “scappi” verso il basso. Infatti il motore del rendimento sono Kering e Burberry - sono entrambi in fase acuta di ristrutturazione: Kering con il problema Gucci, ormai un caso di scuola di brand erosion; Burberry con il pivot strategico di Akeroyd prima e ora il reset sotto Schulman. Le loro volatilità implicite a 12 mesi sono nettamente sopra la media del settore (a doppia cifra alta, in alcuni momenti vicine al 40-45% per Kering), e questo si traduce in un premio sostanzioso che l’emittente incassa nel pricing della struttura e ti restituisce sotto forma di coupon. Senza Kering e Burberry nel basket, il 13,32% di coupon non esisterebbe. Ma il punto chiave è il livello di partenza: lo strike di Kering è già al netto di un drawdown enorme, il titolo ha perso oltre il 60% dai massimi del 2023, si arriva ad un -70% partendo invece dai massimi raggiunti nel 2021 in area 800 euro ad azione; Burberry analogamente ha già scontato uno scenario molto negativo, con il titolo che si è praticamente dimezzato dai livelli massimi raggiunto a fine 2023, questo significa che la barriera di osservazione (-45,73%) si attiva su livelli che, in assoluto, potrebbero essere già da scenario recessivo conclamato. A questo si aggiunge un argomento di mean reversion: quando i nomi stressati del lusso ritrovano un catalizzatore (cambio di management, rilancio prodotto, normalizzazione Cina), tendono a recuperare in modo violento perché partono da multipli bassi e da posizionamento corto degli investitori. Comunque non serve che Kering torni ai massimi: basta che non perda un altro 45% in due anni e mezzo.

EssilorLuxottica e Hugo Boss fanno da ammortizzatore: le due azioni “stabili” non contribuiscono in maniera significativa a pagare cedola. Certamente non attraverso la loro volatilità implicita, che è significativamente più bassa (EssilorLuxottica intorno al 20-25%, Hugo Boss leggermente sopra) ma sono utili in due modi. In primis, abbassano la correlazione media del paniere portando driver diversi: EssilorLuxottica vive di domanda ottica strutturale (vista, sole, retail capillare), Hugo Boss di moda accessibile mass-affluent. Sono mondi non correlati con il fashion ultra-luxury. In uno scenario di stress sul lusso puro, queste due tendono a tenere meglio, e quindi non diventano loro il worst. E inoltre rendono meno probabile l’autocall nel caso Kering e Burberry dovessero subire un rally sostenuto.

Fonte: FreeFinancePRO

A cura di Giovanni Picone

https://freefinance.biz/