Prezzo di acquisto ampiamente sotto la pari, cedola elevata e protezione residua ancora ampia: un “vecchio” Marex per un autocall di breve periodo.

Prosegue a Piazza Affari la fase di recupero di Nexi e Stellantis, tra le protagoniste in positivo delle ultime sedute. Nel caso di Nexi, il rimbalzo ha preso slancio dopo una trimestrale giudicata molto negativa dal mercato, pienamente recuperata in poco più di tre ottave, per poi spingere il titolo oltre la trendline discendente che ne aveva finora contenuto la dinamica di breve-medio periodo, un segnale che potrebbe rafforzare l’ipotesi di un’estensione del recupero se arriveranno ulteriori conferme dai prezzi. Più orientata alla ricopertura di livelli tecnici chiave appare invece Stellantis, che continua a muoversi in direzione della richiusura del gap lasciato aperto in area 8,12 euro, soglia che rappresenta ora uno dei principali riferimenti per misurare la solidità del recupero in atto. Per il gruppo automobilistico sarà però decisivo soprattutto l’appuntamento con l’Investor Day del 21 maggio, data in cui la società presenterà al mercato il proprio piano strategico aggiornato, atteso dagli investitori per avere indicazioni più chiare su strategia industriale, redditività e prospettive di rilancio. In entrambi i casi, il quadro resta legato alla capacità dei titoli di consolidare i recenti progressi e trasformare il rimbalzo in un segnale tecnico più strutturato.

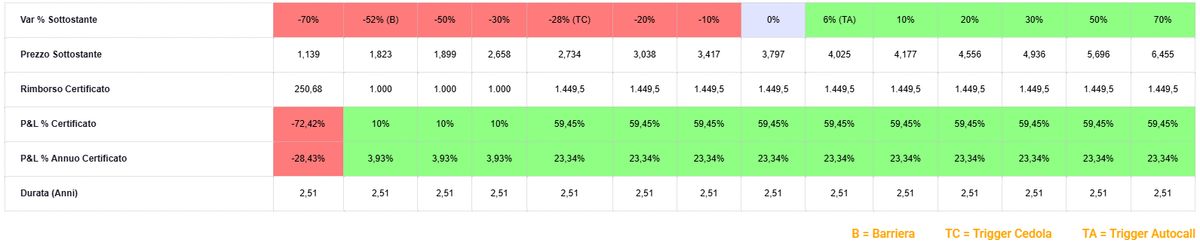

Di questo buon momento hanno beneficiato anche i certificati di investimento legati a questi due titoli, la cui bassa correlazione reciproca (coefficiente inferiore a 0,3 nell’ultimo anno) e l’elevata volatilità hanno contribuito ad aumentare i rendimenti potenziali. Significativo è il caso del Phoenix Memory Step Down (ISIN: IT0006771163), emesso da Marex a ottobre 2025 e scritto su un basket worst of composto da Nexi, Stellantis, Ferrari e Banca MPS. Il prodotto è caratterizzato da una barriera capitale decisamente protettiva (al 40% dei valori di riferimento iniziali) e prevede premi a memoria pari all’1,45% mensile (17,4% p.a.), condizionati al trigger premio posto al 60% dei valori iniziali, durata massima pari a 3 anni (scadenza ottobre 2028). A rendere però ancora più interessante il certificato è il prezzo ask ampiamente sotto la pari (909 euro circa), che ha spinto il rendimento annuo potenziale oltre il 23%, con buffer barriera ancora ampio (52% circa) e buffer trigger cedola pari al 28% circa. Non solo, lo step down aggressivo sul fronte rimborso anticipato ha portato il trigger autocall già all’88% dei valori di riferimento iniziali (prossima data il 18 maggio), vale a dire 4 euro per Nexi e 7,777 euro per Stellantis; la soglia minima scenderà poi dell’1% ogni mese, arrivando sui prezzi attuali dei due titoli ad ottobre.

Come anticipato, qualora si giunga alla data di osservazione finale del 16 ottobre 2028 senza che sia stato richiamato anticipatamente, il prodotto rimborserà il proprio valore nominale qualora il worst of non perda più del 52% dai livelli attuali, in virtù della barriera capitale posta al 40% dei valori di fixing iniziale (1,8176 euro per Nexi e 3,5352 euro per Stellantis, al di sotto dei rispettivi minimi), esprimendo un rendimento annualizzato potenziale pari al 23,3% circa, nel caso in cui vengano pagati anche tutti i premi previsti. Insomma, ferma restando l’elevata volatilità dei titoli sottostanti e la bassa correlazione reciproca, il certificato può rappresentare un’opportunità ad alto rendimento anche di breve periodo, in virtù delle probabilità di rimborso anticipato nei prossimi mesi non trascurabili. Al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata a partire dallo strike price.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.