Nuova idea a capitale “quasi protetto” targata Marex: il certificato scritto su titoli bancari, protegge da ribassi fino a quasi il -80%.

Torna oggi, con una significativa novità, la struttura a capitale condizionatamente protetto più solida e difensiva dell’intero universo dei certificati di investimento, ossia il Fixed Cash Collect Airbag, nella sua versione a lunga scadenza. In questa particolare tipologia di strumento, è proprio la maggiore distanza temporale della scadenza a rappresentare l’elemento distintivo rispetto a un certificato con durata più contenuta, perché consente all’investitore di beneficiare di un flusso di premi incondizionati più ricco, proporzionato alla maggiore durata del prodotto. Al tempo stesso, in presenza di una performance positiva (o anche laterale) dei sottostanti, l’orizzonte temporale effettivo dell’investimento può accorciarsi sensibilmente, grazie alla possibilità di autocall anticipata che si attiva già dopo il primo anno. In sintesi, se i titoli sottostanti dovessero attraversare una fase di debolezza, il capitale verrebbe salvaguardato dai premi incondizionati e dall’effetto airbag; viceversa, in caso di buona performance, l’investitore avrebbe la possibilità di rientrare anticipatamente dal proprio investimento.

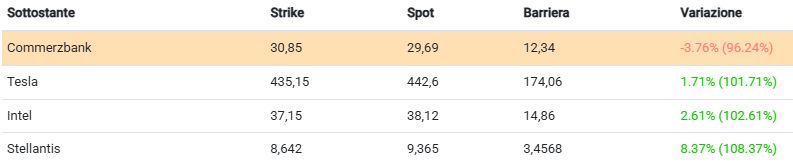

L’elemento inedito di questo nuovo Fixed Cash Collect Airbag Step Down (ISIN: IT0006771197, emesso da Marex Financial) sta nel posizionamento dei livelli barriera, che per la prima volta sono fissati al 40% dei valori iniziali: mai prima d’ora si era infatti scesi al di sotto del 50% su queste strutture. Ovviamente, per riuscire ad alzare così tanto il livello della protezione senza rinunciare al rendimento potenziale (che in questo caso supera il 9% annuo), il basket sottostante presenta componenti mediamente volatili e decorrelate tra loro: Commerzbank, Intel, Tesla e Stellantis. Il certificato prevede, come accennato, il pagamento di premi di tipo incondizionato pari allo 0,775% a cadenza mensile (9,3% p.a.) fino a scadenza, prevista in data 24 ottobre 2030, con la possibilità di essere rimborsato anticipatamente (valore nominale pari a 1.000 euro), alle stesse date di osservazione mensili, a partire da luglio 2025, qualora tutti i titoli rilevino almeno in corrispondenza del 95% dei valori di riferimento iniziali (il trigger autocallable decresce dell’1% ogni mese fino ad addirittura il 45% dei valori iniziali).

Sommando tutti i premi previsti fino a scadenza, otteniamo un flusso di premi incondizionati pari a 465 euro, che agisce come una sorta di “secondo airbag” a favore dell’investitore, proteggendo di fatto oltre il 45% del valore nominale dello strumento e limitando così il downside risk negli scenari più catastrofici; il resto del lavoro lo fa poi l’effetto airbag unito al posizionamento conservativo delle barriere, poste addirittura al 40% degli strike price. La presenza dell’effetto airbag (con un fattore pari a 2,5) consente infine di ammortizzare significativamente il rendimento negativo del certificato in caso di evento barriera: la performance negativa verrà infatti calcolata a partire dalla barriera e non dal valore di riferimento iniziale.

Andando a mettere a sistema quanto esposto finora, otteniamo non solo una performance potenziale in condizioni di lateralità (e fino al -58% del peggiore dei sottostanti) pari a circa il 9% annualizzato, ma addirittura un rendimento positivo (3,7% circa) anche in caso di un -70% di uno dei sottostanti del basket, con breakeven point attualmente posto ad un -78% del worst of Commerzbank (parliamo di un rilevamento finale della banca tedesca a 6,61 euro circa o di una Tesla a 95 dollari): pur non potendo parlare in senso strettamente tecnico di certificato protetto, rileviamo come il livello di resilienza della struttura sia particolarmente elevato.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.