La nuova Guerra del Golfo ha riportato la volatilità sui mercati: quali sono i certificati che sono stati colpiti di più?

Tanto tuonò che piovve. Dopo settimane di provocazioni e minacce, Donald Trump e Israele sono passati ai fatti: l’escalation militare in Iran, con attacchi reciproci nella regione e tensioni sempre più acute, ha riportato con forza la geopolitica al centro dei mercati finanziari e innescato un brusco ritorno dell’avversione al rischio in Europa. Il mercato sta rapidamente prezzando il rischio di un nuovo shock energetico (il secondo in pochi anni dopo quello del 2022) in un’area – quella europea – strutturalmente esposta alle dinamiche delle materie prime. Il timore di tensioni sulle rotte strategiche del greggio alimenta aspettative di inflazione importata e complica il percorso di allentamento monetario della BCE, con gli swap hanno ridotto le attese di nuovi tagli e iniziano a prezzare persino la possibilità di un aumento del costo del denaro entro la fine del 2026. Contestualmente, gli indici di volatilità sono tornati a salire: il Vstoxx si è riportato sui livelli più elevati degli ultimi mesi, tornando in area che non si vedeva dalla fase di tensione della scorsa primavera, ad aprile 2024. Un segnale di aumento della domanda di coperture sull’Euro Stoxx 50 e di progressivo repricing del rischio geopolitico.

Il mix di ribasso degli indici e rialzo della volatilità si è riflesso in modo immediato anche sui certificati Cash Collect, che in queste fasi tendono a reagire in maniera più che proporzionale rispetto ai sottostanti: trattandosi di strutture con vega strutturalmente negativo, l’aumento della volatilità implicita si traduce in una pressione ulteriore sui prezzi, anche a parità di livelli spot. Per questo duplice motivo, abbiamo osservato come moltissime strutture che quotavano in prossimità della lineare fino alla scorsa settimana sono ora scese fino in area 85%-90% del valore nominale, pur mantenendo la loro capacità di protezione in buona parte intatta. Altro elemento che ha influito sulla tenuta dei prezzi dei certificati è il flusso di pagamenti futuro: a parità di condizioni, minori sono i premi che potrebbero essere pagati in futuro, maggiore è la sensibilità della struttura alle variazioni del sottostante e della sua volatilità. Pertanto, così come potrebbero aver sofferto “in discesa”, altrettanto veloce potrebbe essere il recupero di questi prodotti in caso di risalita dei mercati, adatti anche per tentare delle strategie di recovery “lampo”.

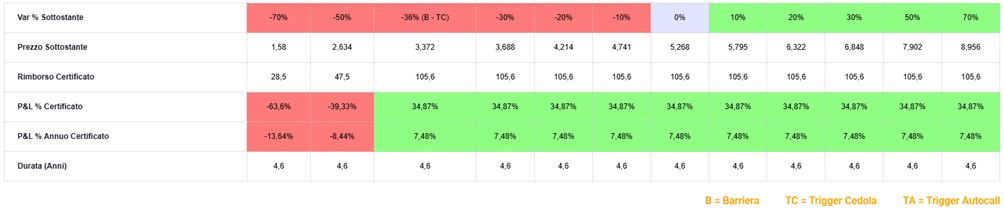

Un esempio in tal senso è il Phoenix Memory Maxi Coupon (ISIN DE000VH5L284) emesso da Vontobel; il certificato ha staccato lo scorso 11 novembre una maxi cedola del 23%, con il worst of Intesa Sanpaolo attualmente al 95% dello strike e gli altri tre titoli (Unicredit, Enel ed Eni) al di sopra di essi. Il flusso cedolare residuo è piuttosto ridotto (0,1% mensile, 1,2% p.a., con trigger premio al 60% degli strike) ma acquistandolo all’attuale prezzo ask pari a 78,3 euro, il certificato consentirebbe di generare un rendimento pari a circa il 28,7% in caso di rimborso anticipato il 7 ottobre 2026. Ovviamente, più lontano nel tempo sarà il rimborso ed inferiore sarà il rendimento annualizzato, che scenderà fino al 7,5% nel caso in cui il prodotto arrivi fino a scadenza (7 ottobre 2030), per una durata residua superiore a quattro anni e mezzo. Come accennato, se l’obiettivo ultimo può essere l’autocall, questo certificato può essere anche indicato per coloro che vogliono catturare una eventuale normalizzazione delle condizioni di mercato, con un rimbalzo dei titoli bancari ed il rientro nei ranghi della volatilità.

Nel caso in cui si arrivi alla data di osservazione finale, il prodotto rimborserà il proprio valore nominale qualora Intesa Sanpaolo, titolo peggiore che attualmente compone il paniere non perda un ulteriore -36% circa dalla quotazione corrente. Al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata partire dallo strike price.