Un Phoenix Memory Callable emesso da Natixis che combina volatilità contenuta, protezione e rendimento potenziale superiore al 10% annuo.

Quando si parla di certificati di investimento e di costruzione di un portafoglio ben diversificato, la scelta dei settori su cui esporsi diventa un passaggio tutt’altro che banale e trascurabile. Mettendo da parte il comparto bancario e le strutture basate su basket eccessivamente decorrelati, il campo si restringe a pochi settori capaci di offrire una combinazione equilibrata tra stabilità dell’investimento e rendimento potenziale. Tra questi, il mondo petrolifero e quello delle utilities continuano a occupare un ruolo di primo piano, anche alla luce di uno scenario macroeconomico e geopolitico in continua evoluzione. Dopo una fase di relativa marginalità, il settore oil è tornato a essere osservato con maggiore attenzione, anche grazie al riemergere di temi legati alla sicurezza degli approvvigionamenti energetici: le recenti decisioni dell’amministrazione Trump sul Venezuela hanno infatti riacceso l’attenzione verso le compagnie oil, riportando il comparto al centro dell’interesse degli investitori.

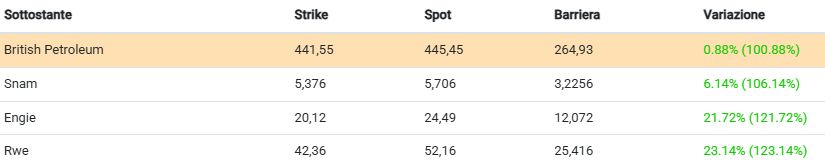

Tra i certificati disponibili sul mercato secondario scritti sul settore energetico abbiamo messo sotto la lente un Phoenix Memory Callable (ISIN IT0006771130) emesso da Natixis. Il certificato, scritto su un basket composto da British Petroleum, Snam, Engie e Rwe, prevede il pagamento di premi condizionati dotati di effetto memoria (trigger premio posto al 60% dei rispettivi strike price) pari allo 0,7792% mensile (9,35% p.a.), con durata residua di poco inferiore ai tre anni; a partire da aprile 2026, il certificato potrà essere richiamato anticipatamente a discrezione di Natixis, in virtù della presenza dell’opzione callable in capo all’emittente, che può rimborsare il valore nominale dello strumento (pari a 1.000 euro) insieme ad un ultimo premio dello 0,7792%. Qualora si giunga alla data di osservazione finale del 30 ottobre 2028 senza che il certificato sia stato richiamato, il prodotto rimborserà il proprio valore nominale, oltre ad un ultimo premio, qualora British Petroleum, titolo peggiore che attualmente compone il paniere non perda più del 40% circa dalla quotazione corrente (barriera capitale al 60% dei valori iniziali). Al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata partire dallo strike price.

Ma cosa ci colpisce in particolare di questo certificato? Sicuramente il basket poco volatile, con i tre titoli appartenenti al settore utilities che presentano una volatilità implicita compresa tra il 16% di Snam ed il 21% di Rwe, completato dalla petrolifera British Petroleum, relativamente più volatile con il 29% di IV. Da notare inoltre che sia Engie che Rwe fanno segnare performance ampiamente positive rispetto al fixing iniziale, rispettivamente con un +21,7% ed un +23% dai valori fissati in emissione e Snam (la meno volatile del paniere) comunque a +6%; positiva anche British Petroleum, seppur con un rialzo frazionale. Nonostante ciò, il certificato è quotato (sul segmento Sedex di Borsa Italiana) abbondantemente sotto la pari, ad un prezzo lettera pari a 985 euro circa, con un rendimento ottenibile dall’investitore superiore al 10% su base annua, in caso di mantenimento della barriera a scadenza. Un’idea certamente non “mordi e fuggi” ma un prodotto da mantenere in portafoglio in ottica di medio-lungo periodo.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.