L’argento torna sotto i riflettori, tra scorte in esaurimento e divergenze sui prezzi: da Marex un Phoenix Memory sui due metalli pregiati.

Nelle ultime settimane il mercato dell’argento è stato attraversato da una fase di marcata volatilità, con movimenti di prezzo rapidi e differenze significative tra le principali piazze di scambio internazionali. Nelle ultime ore, ad esempio, il metallo ha trattato nell’area degli 80 dollari sul mercato COMEX, mentre a Shanghai le quotazioni hanno raggiunto livelli prossimi ai 110 dollari, evidenziando un differenziale di circa il 40% tra i due mercati. Alla base di queste dinamiche vi sono diversi fattori operativi: da un lato, le scorte di argento nei magazzini dello Shanghai Futures Exchange si sono ridotte di circa il 54% in poco più di un mese, segnalando un forte assorbimento del metallo fisico; dall’altro, sul mercato dei futures statunitensi, le posizioni aperte continuano a rappresentare un multiplo della disponibilità fisica: a fronte di circa 429 milioni di once vendute tramite contratti, le scorte disponibili si attestano attorno a 103 milioni di once. Anche i flussi finanziari e commerciali stanno contribuendo a sostenere il comparto: il principale ETF sull’argento ha registrato un afflusso di circa 32 milioni di once in una singola seduta, il dato più elevato degli ultimi cinque anni. Parallelamente, le richieste di consegna sui contratti future hanno mostrato un’accelerazione: nei primi giorni del mese sono state notificate consegne per circa 4.490 contratti, pari a oltre 22 milioni di once, un volume rilevante per una fase così iniziale del ciclo mensile.

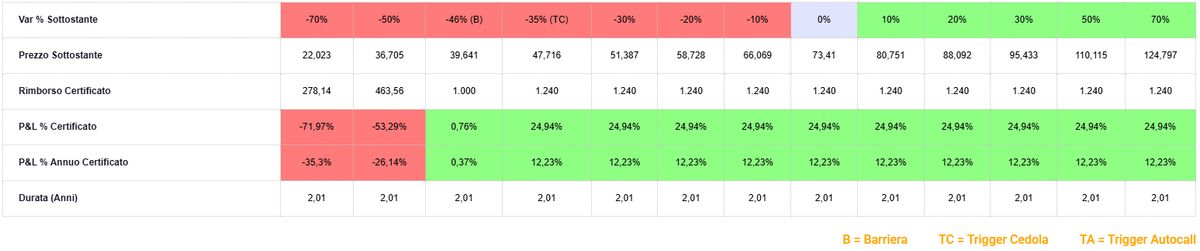

In un contesto caratterizzato da volatilità accentuata, differenziali di prezzo tra mercati e segnali di domanda sostenuta, i metalli preziosi tornano quindi al centro dell’attenzione degli investitori. In questo scenario, strumenti strutturati legati ad oro e argento possono rappresentare una soluzione d’investimento in grado di offrire esposizione al settore con profili di rischio e rendimento predefiniti, combinando partecipazione al potenziale dei metalli con meccanismi di protezione e pagamento di cedole periodiche. In questo senso, gli strutturatori non si sono fatti attendere, con Marex che propone il Phoenix Memory Step Down (ISIN: IT0006773383), scritto su un basket worst of composto da iShares Silver Trust e SPDR Gold Trust. L’iShares Silver Trust è uno dei principali ETF al mondo dedicati all’argento fisico, replicando l’andamento del prezzo spot del metallo e rappresentando uno degli strumenti più liquidi per ottenere un’esposizione diretta all’argento sui mercati finanziari. Allo stesso modo, lo SPDR Gold Trust è il più grande ETF al mondo collegato all’oro fisico. Il fondo mira a replicare il prezzo spot dell’oro attraverso la detenzione diretta di lingotti ed è considerato uno dei principali benchmark per l’esposizione al metallo giallo a livello globale. Il prodotto prevede premi a memoria pari all’1% mensile (12% p.a.), condizionati al trigger premio posto al 60% dei valori iniziali, durata massima pari a 2 anni (scadenza febbraio 2028) e la possibilità, a partire dalla data di osservazione del 6 luglio 2026 e per le successive date a cadenza mensile, di rimborso anticipato del valore nominale, pari a 1.000 euro, qualora i due sottostanti rilevino al di sopra del 100% dei rispettivi valori di riferimento iniziali, con il trigger autocall che scende poi del 1% ogni mese fino all’82% dell’ultima data di osservazione prima della scadenza.

Qualora si giunga alla data di osservazione finale del 4 febbraio 2028 senza che sia stato richiamato anticipatamente, il prodotto rimborserà il proprio valore nominale qualora i due sottostanti non perdano più del 50% dai rispettivi valori di riferimento iniziali, in virtù della barriera capitale posta al 50% degli stessi, generando un rendimento annualizzato pari al 12% circa, nel caso in cui vengano pagati anche tutti i premi previsti. Al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del worst of, che verrà calcolata a partire dallo strike price. L’investitore che deciderà di utilizzare questo certificato per prendere posizione su oro e argento dovrà quindi guardare indicativamente all’area dei 2.550 dollari di oro e dei 43 dollari di argento come livelli di protezione condizionata del capitale alla scadenza. Va inoltre considerato che il certificato è di tipo “Quanto” e che pertanto le variazioni del tasso di cambio tra euro e dollaro saranno ininfluenti.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.