Groenlandia e Giappone scuotono i mercati in avvio d’anno: da Vontobel un classico “40/60” per chi vuole proteggersi dai ribassi

Nell’ultima settimana il clima sui mercati finanziari si è decisamente appesantito: spesso menzionata da Trump durante i suoi primi giorni di presidenza, la questione Groenlandia è definitivamente esplosa. Le rinnovate tensioni geopolitiche legate a questo enorme territorio artico, sempre più strategico sia sul piano militare sia su quello energetico e delle materie prime, hanno riacceso i timori di una frammentazione degli equilibri globali, incidendo sul sentiment degli investitori e alimentando dinamiche di risk-off. Allo stesso tempo, il rialzo dei rendimenti in Giappone ha sorpreso i mercati, mettendo pressione sulle strategie di carry trade e generando riposizionamenti sui flussi di capitale a livello internazionale, con effetti a cascata su tassi, valute e asset rischiosi. In un contesto già fragile – tra dollaro debole, oro sui massimi, frizioni geopolitiche e nuove minacce tariffarie – il rialzo dei rendimenti sui JGB a lunga scadenza è stato amplificato dalla struttura stessa del mercato: scambi poco liquidi, forte concentrazione di investitori istituzionali e il progressivo ritiro della BoJ dal ruolo di acquirente dominante. A questo si sono aggiunti fattori politici e fiscali, con le elezioni anticipate e le dichiarazioni della premier Takaichi sulla sospensione della tassa sui consumi alimentari che hanno riacceso i dubbi sulla traiettoria di bilancio, spingendo il mercato a richiedere un premio per il rischio più elevato sulle scadenze lunghe, pur in un contesto di relativa stabilità dello yen.

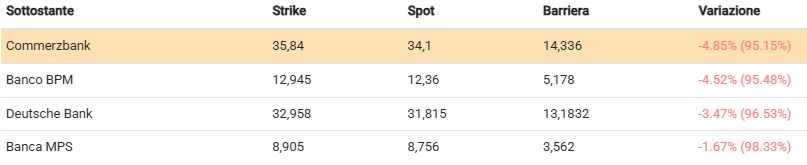

Da qui la rinnovata esigenza di protezione che ci porta a parlare di una ormai classica struttura di casa Vontobel, ossia l’airbag “40/60”, e in particolare del Cash Collect Memory Airbag Step Down (ISIN: DE000VJ1RU14) emesso da Vontobel e scritto su un basket composto da Banca MPS, Banco BPM, Commerzbank e Deutsche Bank. Il prodotto paga premi condizionati (trigger premio posto al 50% dei rispettivi strike price) pari all’1,02% mensile (12,24% p.a.), con durata pari a quattro anni e la possibilità, a partire dalla data di osservazione del 27 marzo 2026 e per le successive date a cadenza mensile, di rimborso anticipato del valore nominale, pari a 100 euro, qualora tutti i titoli rilevino al di sopra del 95% dei rispettivi strike price (il trigger autocall decresce poi dell’1% a cadenza mensile, fino al 51%). Arrivando al posizionamento della barriera, la troviamo al 40% dei livelli iniziali ed è pertanto in grado di difendere il capitale da ribassi che possano estendersi fino al 60% dai livelli di fixing all’emissione; diversamente, il livello di low strike è posto al 60% e ciò implica che qualora alla scadenza il sottostante sia a un valore inferiore alla barriera, per il rimborso si procederà a una semplice operazione che terrà conto del 60% come livello di riferimento. Vediamo alcuni esempi ipotizzando che il sottostante worst of a scadenza sia:

- Per ribassi fino al 50% à rimborso 100 euro + tutte le cedole previste;

- Per ribassi dal 50% fino al 60% à rimborso 100 euro;

- Per ribassi oltre il 61% à rimborso lineare prendendo come riferimento il low strike: prendiamo ad esempio l’attuale worst of Commerzbank, con low strike posto a 21,50 euro. In caso di rilevamento finale al di sotto della barriera (14,34 euro), il valore di rimborso sarà ottenuto dividendo il prezzo di rilevamento finale (ipotizziamo per un esempio numerico 10,23 euro, pari al -70% dai prezzi attuali) per il low strike (21,50 euro), moltiplicando poi per il nominale.

10,23: 21,5 = 0,4757

0,4757 x 100 = 47,57 euro

Come accennato, la durata massima del prodotto è pari a quattro anni (scadenza 27 dicembre 2029), con il capitale protetto fino a ribassi del 57% del worst of Commerzbank (tenuto conto dei valori attuali); al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata a partire dal livello low strike: nel caso di un -70% dalle quotazioni di Commerzbank, il rendimento del certificato sarebbe pari al -52,3%, senza considerare le eventuali cedole incassate.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.