2 ottobre 2025

Dall'aprile 2025, da quando il Presidente Trump ha annunciato la proroga della pausa dei dazi, i mercati finanziari, con particolare riferimento allo S&P 500, hanno vissuto un incredibile rialzo. Questo movimento è stato alimentato da meccanismi sofisticati legati all'hedging dinamico degli operatori corti di gamma, che ha generato quello che viene definito "effetto valanga". Ogni volta che il mercato raggiungeva i livelli di gamma call, questi operatori erano costretti a ricoprire il rischio rialzo entrando long sul sottostante e acquistando put sotto al prezzo correntemente in essere, amplificando così il momentum positivo.

Nel dettaglio, il modello MC4 e i valori delle aree VA definiscono fasce di prezzo chiave: quando il mercato oltrepassava il livello VA+40, si entrava in una zona di rischio gamma call. In pratica gli operatori corti di call, per proteggersi da perdite crescenti in caso di ulteriori salite, sono stati costretti ad entrare progressivamente in acquisto del sottostante, creando una spinta rialzista autoalimentante. Questo fenomeno ha provocato incredibili rally tecnici particolarmente intensi portando i prezzi a ridosso di vere aree di ipercoperto dove quasi il totale delle call a mercato rischiava di scadere. Settimana dopo settimana, mese dopo mese e trimestre dopo trimestre, il mercato, senza mai subire correzioni o prese di profitto significative, è rimasto sempre ben sopra le aree di rischio gamma call, ovvero sempre ben sopra Va+40, costringendo gli operatori a ingressi forzati a copertura.

Voglio aprire una parentesi sulla questione del Gamma Exposure (Gex). E' importante chiarire che non esiste una "gamma positività" o "gamma negatività" come stati assoluti, ma piuttosto aree dove si concentrano le put corte e call corte, sia di delta che di gamma, degli hedger che hanno venduto tali opzioni. Questi si trovano quindi costretti a operare ingressi condizionati per coprire le proprie esposizioni a rischio, guidando così i movimenti del mercato. Le coperture dinamiche di questi operatori short gamma creano oscillazioni amplificate e movimenti improvvisi, a volte a valanga, in rialzo o in discesa, in funzione della posizione relativa del sottostante rispetto alle fasce VA e al bilanciamento tra call e put vendute.

Di fatto l'incredibile rialzo dello S&P 500 da aprile 2025 a oggi è stato il risultato di un meccanismo di hedging dinamico particolarmente spinto, dove il modello MC4 e le soglie VA+40 hanno rappresentato dei livelli critici di attivazione per incrementi direzionali sostenuti. Il concetto di Gex aiuta a comprendere la distribuzione delle esposizioni e come queste guidino gli ingressi obbligati del mercato, smentendo l'idea di una gamma intrinsecamente "positiva" o "negativa" ma evidenziando il ruolo chiave delle posizioni corte su opzioni call e put nelle dinamiche degli scambi e dei prezzi di mercato.

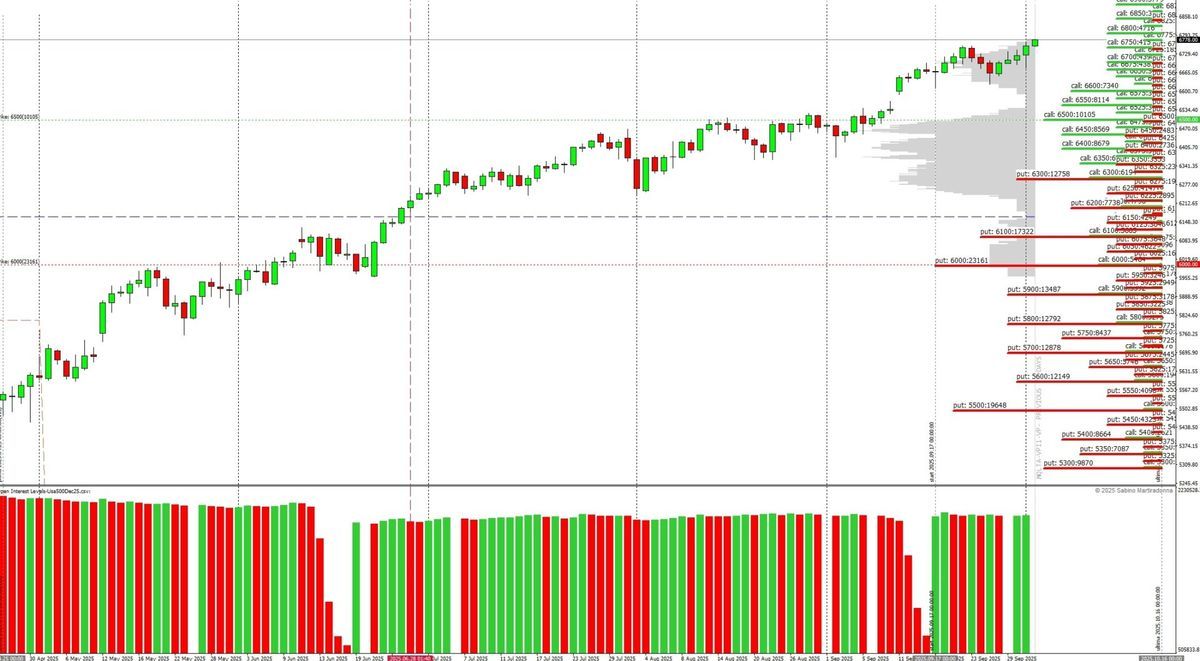

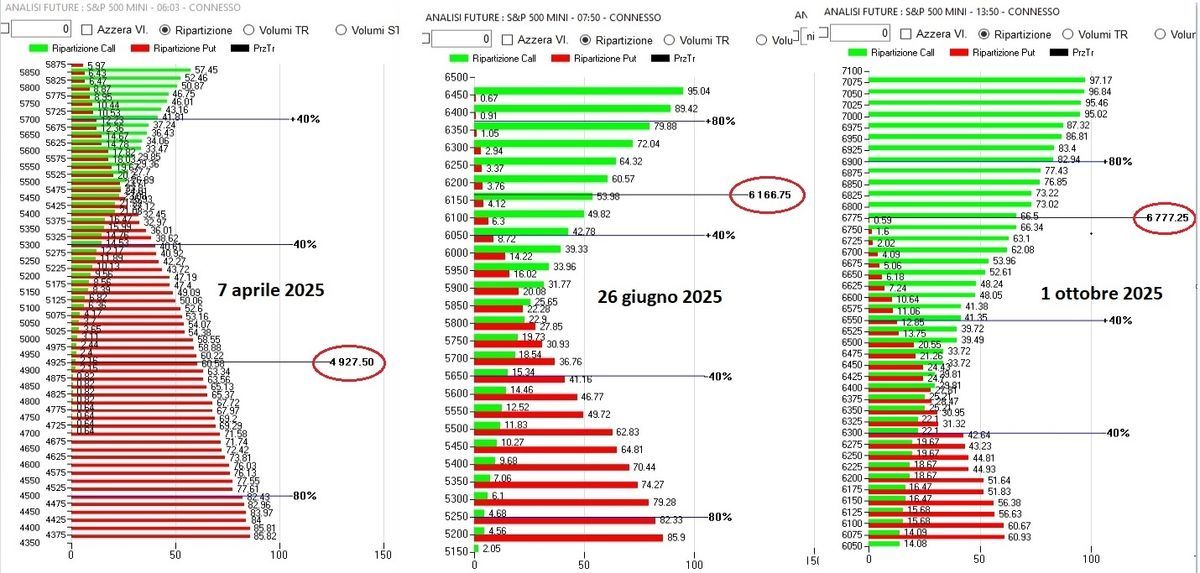

La dinamica dei prezzi all'interno delle mappe monetarie monitorate sulle ultime tre scadenze trimestrali:

Le mappe monetarie allegate mostrano chiaramente l’evoluzione dello S&P 500 da aprile a ottobre 2025, confermando il contesto tecnico già descritto.

Il 7 aprile 2025, sulla scadenza trimestrale giugno, il prezzo si trovava ben sotto il livello Va-40 (4927,50), in una fase ribassista con circa il 60% di put corte di gamma. In questa situazione, gli operatori short put coprivano vendendo sottostante e comprando call, creando pressione ribassista ma anche potenziale per inversioni rialziste tramite coperture forzate.

Il 26 giugno, per la scadenza settembre, il prezzo partiva invece ben sopra Va+40 (6166,75), con circa il 53% di call corte di gamma. Qui, gli operatori corti di call hanno dovuto comprare sottostante per coprire l’esposizione, alimentando un forte momentum rialzista.

La tendenza si conferma nella scadenza dicembre, con il prezzo sopra Va+40 (6777,25) e quasi il 70% di call corte di gamma, segno di una struttura di mercato sostenuta da meccanismi aggressivi di hedging.

Queste mappe evidenziano quindi come il rally sia stato guidato dalla rotazione del gamma exposure da put corte (rischio ribassista) a call corte (rischio rialzista), alla base dell’effetto valanga del mercato.

Il modello MC4 sintetizza questi fattori selezionando Va+40 come zona chiave di partenza del momentum rialzista, esattamente ai livelli dove gli hedger short gamma call hanno guidato il trend dello S&P 500 con volatilità attenuata.

Bruno Nappini by Sunnymoney