I titoli bancari consolidano sui massimi: un nuovo Low Barrier con Step Down che rende oltre il 10% annuo.

Il comparto bancario italiano si trova in una fase di consolidamento dopo un biennio di risultati eccezionali e una corsa azionaria che ha portato molti titoli a toccare livelli che non vedevano da anni. L’effetto della normalizzazione dei tassi BCE sta iniziando a riflettersi sui margini d’interesse, mentre il mercato sconta una crescente selettività nei confronti dei singoli istituti. Tuttavia, la solidità patrimoniale rimane elevata, la qualità del credito continua a sorprendere in positivo e gli utili si mantengono su livelli pienamente sostenibili. In questo contesto, i titoli bancari italiani stanno attraversando una fase di movimento più ordinato: non si osservano estensioni direzionali marcate, ma piuttosto oscillazioni contenute intorno ai livelli tecnici chiave.

Le ultime trimestrali hanno evidenziato un quadro estremamente solido per l’intero settore: Intesa Sanpaolo ha riportato un utile netto ancora superiore alle stime di consenso, sostenuto da un margine di interesse stabile su livelli elevati e da un CET1 ratio ampiamente sopra il target interno, con un profilo di costo del rischio tra i più bassi in Europa. Unicredit ha confermato un trimestre di forte generazione organica di capitale, con CET1 ratio in ulteriore espansione, margini operativi robusti e un contributo significativo delle commissioni nette, mantenendo intatta la guidance sui ritorni per gli azionisti. Banco BPM, sempre al centro delle voci di risiko, ha proseguito il trend di miglioramento della redditività grazie a un margine di interesse ancora tonico, alla crescita dell’attività commerciale e a un costo del rischio sceso su livelli storicamente contenuti. Banca MPS, alle prese con il consolidamento di Mediobanca, ha mostrato un progresso ulteriore nel rafforzamento patrimoniale, con un CET1 ratio tra i più alti del comparto, una qualità del credito eccellente e un utile netto supportato dal controllo dei costi e dal contributo dell’attività core. Nel complesso, le trimestrali hanno confermato come il sistema bancario italiano stia entrando nella fase di normalizzazione dei tassi da una posizione particolarmente solida, con indicatori patrimoniali e operativi che continuano a sorprendere in positivo rispetto alle attese di mercato.

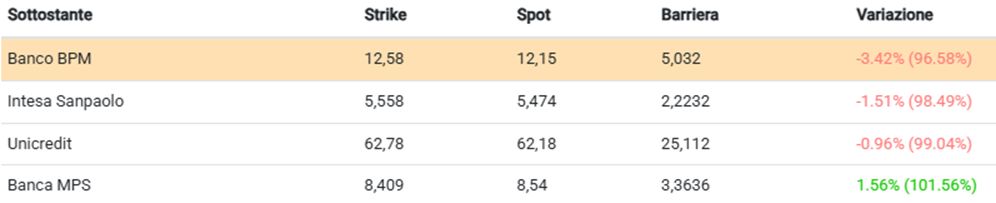

Per chi vuole reinvestire i numerosi certificati su questo settore andati in rimborso anticipato o semplicemente puntare sul consolidamento del settore massimizzando i rendimenti in “laterale”, analizziamo oggi il nuovo Phoenix Memory Step Down (ISIN: XS3178221209) emesso da BNP Paribas e scritto su un basket worst of composto da Unicredit, Intesa Sanpaolo, Banca MPS e Banco BPM. Il prodotto prevede premi a memoria pari allo 0,94% mensile (11,28% p.a.), condizionati al trigger premio posto al 50% dei rispettivi valori iniziali, durata massima pari a tre anni (scadenza novembre 2028) e la possibilità, a partire dalla terza data di osservazione (18 febbraio 2026) e per le successive date a cadenza mensile, di rimborso anticipato del valore nominale, pari a 100 euro, qualora tutti i titoli rilevino al di sopra del 95% dei rispettivi valori di riferimento iniziali, con il trigger autocall Step Down dell’1% ogni mese fino al 63% dell’ultima data di osservazione prima della scadenza.

Qualora si giunga alla data di osservazione finale del 20 novembre 2028 senza che sia stato richiamato anticipatamente, il prodotto rimborserà il proprio valore nominale qualora tutti i titoli non perdano più del 60% dai rispettivi valori di riferimento iniziali, in virtù della barriera capitale posta al 40% degli stessi, generando un rendimento annualizzato pari al 10,7% circa, nel caso in cui vengano pagati anche tutti i premi previsti. Al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata a partire dallo strike price.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.