Pausa di riflessione del bancario europeo: come affrontarla con effetto airbag e step down.

Prosegue la fase di riflessione del settore bancario europeo: l’Eurostoxx Banks, indice rappresentativo del comparto, dopo un anno di crescita sostanzialmente ininterrotta, sta continuando la sua fase di lateralizzazione tra i 220 ed i 240 punti indice. Pesano in tal senso le vicende idiosincratiche che hanno coinvolto nelle ultime settimane BNP Paribas ed il nuovo prelievo sugli istituti finanziari deciso dal governo italiano, con un’imposta sostitutiva del 27,5% sulle riserve accantonate nel 2023 e un aumento di due punti dell’aliquota IRAP per banche e assicurazioni fino al 2028; più toniche invece le banche spagnole, che continuano ad aggiornare i propri massimi. Tornando in Italia, buoni segnali sono arrivati da Banca MPS: mentre a Rocca Salimbeni si lavora per trovare la quadra sull’integrazione operativa di Mediobanca, il titolo sembra aver tenuto la soglia psicologica dei 7 euro. Per sfruttare tale fase di lateralità siamo andati a cercare tra le strutture “Fast”, in grado di performare bene anche in questo contesto, sfruttando l’autocall ravvicinato con trigger decrescente, che siano dotate anche di effetto airbag, al fine di aumentare ulteriormente la resilienza dei prezzi e di attutire le perdite in caso di scenari negativi.

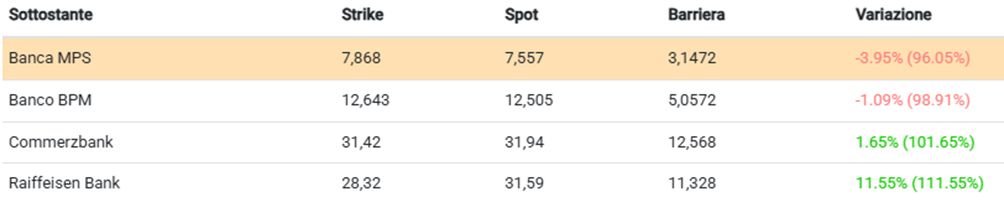

Parliamo del Cash Collect Memory Airbag Step Down (ISIN: DE000VH4F7H6) emesso da Vontobel e scritto su un basket composto da Banca MPS, Banco BPM, Commerzbank e Raiffeisen Bank. Il prodotto paga premi condizionati (trigger premio posto al 50% dei rispettivi strike price) pari all’1,1% mensile (13,2% p.a.), con durata pari a poco meno di tre anni e la possibilità, a partire dalla data di osservazione del 17 dicembre 2025 e per le successive date a cadenza mensile, di rimborso anticipato del valore nominale, pari a 100 euro, qualora tutti i titoli rilevino al di sopra del 95% dei rispettivi strike price (il trigger autocall decresce poi dell’1% a cadenza mensile, fino al 63%). Arrivando al posizionamento della barriera, la troviamo al 40% dei livelli iniziali ed è pertanto in grado di difendere il capitale da ribassi che possano estendersi fino al 60% dai livelli di fixing all’emissione; diversamente, il livello di low strike è posto al 60% e ciò implica che qualora alla scadenza il sottostante sia a un valore inferiore alla barriera, per il rimborso si procederà a una semplice operazione che terrà conto del 60% come livello di riferimento. Vediamo alcuni esempi ipotizzando che il sottostante worst of a scadenza sia:

- Per ribassi fino al 50% à rimborso 100 euro + tutte le cedole previste;

- Per ribassi dal 50% fino al 60% à rimborso 100 euro;

- Per ribassi oltre il 61% à rimborso lineare prendendo come riferimento il low strike: prendiamo ad esempio l’attuale worst of Banca MPS, con low strike posto a 4,721 euro. In caso di rilevamento finale al di sotto della barriera (3,147 euro), il valore di rimborso sarà ottenuto dividendo il prezzo di rilevamento finale (ipotizziamo per un esempio numerico 2,5 euro, pari a circa -70% dall’emissione) per il low strike, moltiplicando poi per il nominale.

2,5: 4,721 = 0,5295

0,5295 x 100 = 52,95 euro

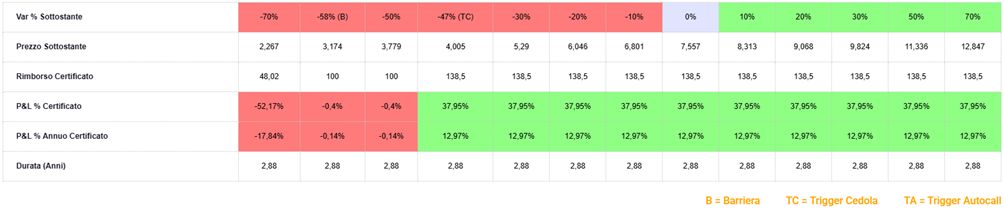

La durata massima del prodotto è pari poco meno di tre anni (scadenza 22 settembre 2028), con il capitale protetto fino a ribassi del 58% del worst of Banca MPS (tenuto conto dei valori attuali); al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata a partire dal livello low strike: nel caso di un -70% dalle quotazioni di Banca MPS, il rendimento del certificato sarebbe pari al -52,2%, senza considerare le eventuali cedole incassate. Come accennato, il prodotto può rivelarsi interessante anche in un’ottica di breve periodo: in condizioni di lateralità dei titoli il 17 dicembre il prodotto rimborserebbe 102,2 euro complessivi, considerando anche i due premi mensili dall’1,1% che si incasserebbero. Il certificato è acquistabile sul segmento Sedex di Borsa Italiana.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.