Cedole a doppia cifra, sottostanti “value” e low volatility. I certificati su indici si candidano sempre più spesso a diventare la componente core di un portafoglio. Ma costruirla bene richiede una logica precisa.

Negli ultimi anni i certificati di investimento hanno conquistato una fetta crescente del risparmio italiano. Strumenti un tempo considerati di nicchia sono diventati protagonisti di strategie strutturate, capaci di erogare flussi cedolari interessanti non strettamente legati al buon andamento dei sottostanti.

Tra questi, i certificati su indici occupano oggi una posizione di rilievo: poggiano su benchmark ampi, liquidi e trasparenti — interi mercati, non singoli titoli — e in molti casi offrono cedole annualizzate a doppia cifra.

L’idea di utilizzarli come “core” di portafoglio è concettualmente solida. Un portafoglio core deve generare rendimento in modo regolare, contenere la volatilità e resistere agli shock. I certificati su indici, con le loro barriere di protezione, di norma capaci di assorbire fino ad un -40% dagli strike iniziali (la barriera 60% è da considerarsi un benchmark per questa categoria di certificati) e i coupon periodici, sembrano rispondere a questi requisiti. Il problema è che molti investitori li accumulano senza una logica di diversificazione e qui la costruzione si inceppa.

Sottostanti indici azionari: come ridurre il rischio di portafoglio

L'attuale fase di mercato pone molti investitori di fronte a un dilemma: dopo un semestre di rialzi è difficile trovare valide ragioni per incrementare ulteriormente l'esposizione azionaria, ma allo stesso tempo liquidare completamente le posizioni potrebbe significare rinunciare a un trend che potrebbe ancora proseguire. In più si sta aggiungendo anche un rischio di rotazioni settoriali multiple, che rende ancora poco chiare le scelte di asset allocation.

In questo contesto, i certificati aventi come sottostante degli indici azionari possono rappresentare una soluzione particolarmente interessante per la componente più stabile del portafoglio.

Pur offrendo, nella maggior parte dei casi, rendimenti cedolari inferiori rispetto alle strutture costruite su basket di singole azioni, questi strumenti compensano con un profilo di rischio generalmente più equilibrato. La ragione risiede nella natura stessa dell'indice, che racchiude al proprio interno un'ampia diversificazione tra società e settori economici, o anche nel ricorso ad indici settoriali (es Eurostoxx Banks) o tematici (es Nasdaq), la natura stessa di avere più asset per la composizione delle performance, ne taglia drasticamente volatilità e quindi l’indice di rischio.

Questa caratteristica produce due vantaggi fondamentali. Da un lato viene attenuato il rischio specifico: una notizia negativa riguardante una singola società, come una trimestrale deludente, una revisione delle stime o un evento straordinario, tende ad avere un impatto limitato sull'intero indice grazie al contributo delle altre componenti. Dall'altro lato, il comportamento complessivo risulta generalmente più resiliente, poiché l'indice riflette prevalentemente le dinamiche macroeconomiche e l'andamento medio del mercato, anziché le oscillazioni tipiche dei singoli titoli.

Questa minore volatilità assume un ruolo determinante anche nella costruzione dei certificati. Le strutture dotate di barriera sul capitale presentano infatti una sensibilità negativa alla volatilità implicita (vega negativo): quando la volatilità del sottostante diminuisce, il costo di strutturazione per l'emittente aumenta. Di conseguenza, i certificati su indici tendono a offrire cedole meno elevate e livelli di barriera generalmente meno profondi rispetto a prodotti analoghi costruiti su basket azionari.

Per questo motivo il confronto tra le due tipologie di certificati dovrebbe sempre tenere conto della diversa rischiosità del sottostante. Valutare esclusivamente il livello della barriera o il rendimento cedolare può infatti portare a conclusioni fuorvianti. Una barriera posta al 60% su un indice esprime un equilibrio tra rischio e rendimento molto diverso rispetto alla medesima barriera applicata a un basket worst-of composto da singole azioni, dove la probabilità di movimenti estremi del sottostante è sensibilmente più elevata.

Alla luce dell'attuale scenario di mercato, caratterizzato da valutazioni elevate e da un quadro macroeconomico ancora ricco di elementi di incertezza, i certificati collegati agli indici azionari possono rappresentare una scelta coerente per chi desidera mantenere un'esposizione ai mercati senza aumentare in maniera significativa il profilo di rischio complessivo del portafoglio. La loro capacità di coniugare diversificazione, maggiore stabilità e protezione li rende infatti strumenti particolarmente adatti a ricoprire il ruolo di componente "core" all'interno di un'allocazione di lungo periodo.

Sottostanti indici azionari: focus Low Risk per la parte core

Non tutti gli indici azionari, però, sono adatti a ricoprire il ruolo di componente "core" di un portafoglio. L'offerta di certificati collegati a indici si è progressivamente ampliata, ma non tutte le combinazioni di sottostanti rispondono alle caratteristiche richieste da una strategia orientata al contenimento del rischio di mercato o all'equity substitution. Per questo motivo, la selezione del basket sottostante diventa un elemento tanto importante quanto la struttura del certificato stesso.

Prima di analizzare le singole emissioni è quindi utile definire quali caratteristiche dovrebbe possedere un basket realmente orientato a un profilo di rischio contenuto. L'obiettivo è evitare eccessive concentrazioni geografiche o settoriali, limitare le duplicazioni di esposizione e ricercare una combinazione di indici che offra un buon equilibrio tra volatilità, correlazione e potenziale rendimento.

In quest'ottica, due sottostanti risultano quasi imprescindibili: l'Eurostoxx Banks e il Nikkei 225. Pur presentando una volatilità superiore rispetto ad altri benchmark più difensivi, consentono agli emittenti di incrementare il rendimento potenziale delle strutture grazie a un interessante mix tra volatilità implicita e correlazione, mantenendo comunque un equilibrio complessivo coerente con una costruzione prudente del basket.

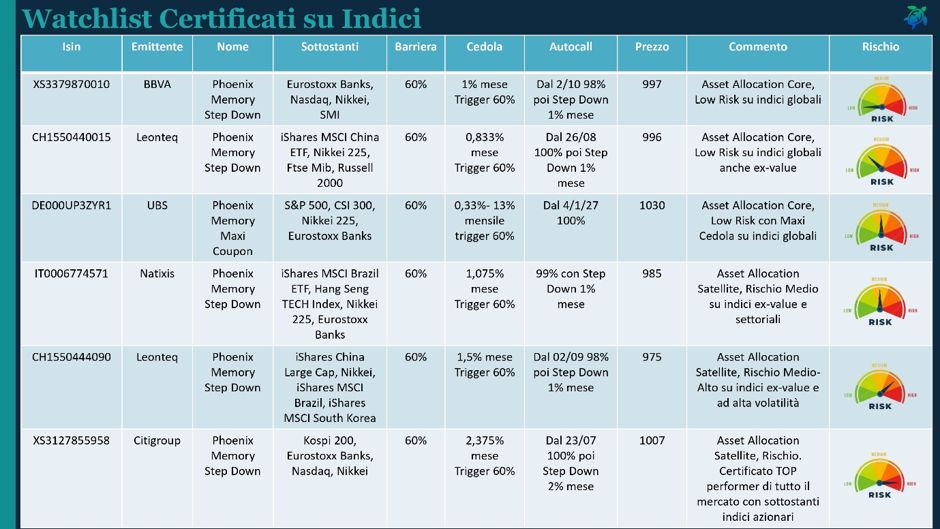

Tra le numerose proposte oggi disponibili sul mercato secondario, una delle strutture che riteniamo più interessanti per ricoprire la componente "core" del portafoglio è il Phoenix Memory Step Down (ISIN XS3379870010) emesso da BBVA.

La preferenza nasce da tre considerazioni.

La prima riguarda la composizione del basket, formato da Eurostoxx Banks, Nikkei 225, Nasdaq e SMI. Sono presenti i due indici che riteniamo quasi inevitabili in questa tipologia di strutture, mentre la scelta dello SMI introduce un'effettiva diversificazione grazie alla sua bassa correlazione con gli altri sottostanti. Si tratta di una soluzione che appare più equilibrata rispetto a basket che inseriscono, ad esempio, l'S&P 500, aumentando indirettamente l'esposizione al comparto tecnologico già rappresentato dal Nasdaq, oppure il FTSE MIB, che finisce per rafforzare ulteriormente il peso del settore bancario europeo già presente attraverso l'Eurostoxx Banks. Inoltre, sono assenti indici particolarmente volatili o legati a mercati emergenti come Cina o Brasile, frequentemente utilizzati in altre emissioni per incrementare il rendimento.

La seconda considerazione riguarda l'emittente. Anche sotto questo profilo BBVA può rappresentare un valido elemento di diversificazione all'interno di un portafoglio già esposto verso altri emittenti tradizionalmente presenti nel mercato dei certificati.

Infine, la terza chiave di lettura riguarda il rapporto tra rischio e rendimento della struttura. Il certificato, già quotato sul mercato secondario, fisserà lo strike il prossimo 2 luglio. Da quel momento la barriera sul capitale sarà posizionata al 60% del livello iniziale, mentre le cedole mensili saranno pari all'1% (12% p.a.), con trigger coincidente con la barriera. La prima finestra autocall è prevista per ottobre con livello di richiamo fissato al 98%, destinato poi a ridursi dell'1% ogni mese secondo la logica Step Down. La durata di un solo anno consente inoltre di monetizzare l'attuale livello della volatilità implicita sulle scadenze brevi e, considerando l'attuale quotazione sotto la pari, il rendimento potenziale supera leggermente il 12% annuo. Per un basket con questo profilo di rischio, si tratta oggi di una delle strutture più interessanti presenti sul mercato secondario.

Rimanendo nell'ambito di certificati con un'impostazione difensiva, meritano attenzione anche due ulteriori proposte che introducono un livello di rischio leggermente superiore, ma che risultano comunque coerenti con una logica di portafoglio.

La prima è il Phoenix Memory Step Down (ISIN CH1550440015) emesso da Leonteq, che aggiunge un elemento di diversificazione geografica attraverso l'esposizione al mercato cinese. Il basket è composto da Nikkei 225, FTSE MIB, Russell 2000 e iShares MSCI China Large Cap ETF. Si tratta di una costruzione differente rispetto alla precedente: non è presente l'Eurostoxx Banks, sostituito dal FTSE MIB, mentre il Nasdaq lascia spazio alle small cap americane rappresentate dal Russell 2000. Il quarto sottostante è costituito dall'ETF sulla Cina, oggi worst of del basket. Il certificato quota attualmente intorno a 996 euro, presenta una barriera sul capitale al 60%, cedole mensili dello 0,833% e una prima osservazione autocall già ad agosto con trigger iniziale al 100%, destinato successivamente a ridursi dell'1% ogni mese.

Chiude la selezione un'interessante proposta firmata UBS: il Phoenix Memory Maxi Coupon (ISIN DE000UP3ZYR1). Non è frequente trovare strutture Maxi Coupon costruite su basket di indici azionari e proprio questa caratteristica rende il prodotto particolarmente interessante.

Il basket è composto da S&P 500, CSI 300, Nikkei 225 ed Eurostoxx Banks. Anche in questo caso ritroviamo i due indici che consideriamo quasi imprescindibili, affiancati da un'esposizione al mercato americano attraverso l'S&P 500, che evita la sovrapposizione con il Nasdaq, e da una quota dedicata alla Cina.

Il certificato può essere letto secondo tre diverse chiavi di interpretazione. La prima è quella di strumento destinato alla componente "core" di un portafoglio con un profilo di rischio medio-contenuto, guardando quindi alla composizione del sottostante. La seconda riguarda l'efficienza fiscale: il Maxi Coupon del 13%, previsto a inizio dicembre, rappresenta infatti una soluzione interessante per la compensazione di eventuali minusvalenze in scadenza, mentre le cedole ordinarie si attestano allo 0,33% mensile proprio per tenere conto del premio iniziale. Infine, il Maxi Coupon può essere interpretato anche come un acceleratore del rendimento complessivo qualora il certificato venga richiamato anticipatamente nelle prime finestre autocall, aumentando significativamente la redditività dell'investimento anche su un orizzonte temporale limitato.

Aiutandoci con la funzione “Rendimento” presente su FreeFinancePRO vediamo cosa accadrebbe in caso di immediato autocall sulle prime date disponibili. Il rendimento annualizzato sulla rilevazione di gennaio sarebbe del 22,47%, il 20,09% se passiamo a febbraio. Ad oggi 3 asset su 4 sono positivi da strike, il worst of è l’S&P 500 in ritardo davvero frazionale da strike (-0,95%). In questo scenario si incasserebbero le cedole mensili (0,33%), il maxi premio (13%) aggiunto al rimborso del nominale. Insomma, un certificato utile e interessante sotto diverse chiavi di lettura.

Sottostanti indici azionari: focus High Risk per la parte satellite

Accanto alle strutture più equilibrate, esiste un'altra categoria di certificati su indici azionari che, per composizione del basket sottostante, difficilmente può essere considerata adatta alla componente "core" del portafoglio. Si tratta di prodotti pensati per ricoprire una funzione più tattica, destinati alla cosiddetta parte "satellite", con l'obiettivo di incrementare il rendimento potenziale complessivo assumendo un livello di rischio più elevato.

Proprio perché caratterizzati da una maggiore volatilità attesa, questi strumenti dovrebbero rappresentare una quota contenuta del portafoglio. Un peso eccessivo rischierebbe infatti di alterare il profilo di rischio dell'intera allocazione, facendolo divergere dagli obiettivi inizialmente prefissati.

Tra le proposte più interessanti rientra ancora una volta il Phoenix Memory Step Down (ISIN XS3127855958) emesso da Citigroup, costruito su un basket composto da Eurostoxx Banks, Nasdaq, Nikkei 225 e KOSPI 200. È proprio l'inserimento dell'indice azionario sudcoreano a modificare sensibilmente il profilo della struttura. Il KOSPI 200, fortemente esposto ai grandi gruppi tecnologici del Paese e caratterizzato da una volatilità significativamente più elevata rispetto agli altri sottostanti, consente all'emittente di incrementare in maniera rilevante il rendimento offerto dal certificato.

Non a caso, si tratta oggi della struttura più remunerativa presente sul mercato secondario tra i certificati su indici azionari, con una cedola mensile del 2,375%, pari a circa il 28,5% su base annua. Naturalmente, un rendimento di questo livello è il riflesso di un rischio superiore. È sufficiente osservare come il KOSPI Volatility Index, l'equivalente del VIX per il mercato sudcoreano, si collochi stabilmente su livelli molto elevati. Rimangono tuttavia alcuni elementi che contribuiscono a contenere il profilo di rischio della struttura, come la barriera sul capitale fissata al 60%, l'elevato flusso cedolare e un meccanismo autocall già attivo che potrebbe ridurre sensibilmente l'orizzonte temporale dell'investimento.

Una diversa modalità per aumentare il rendimento potenziale consiste invece nell'allungare la durata del certificato. Un orizzonte temporale più esteso offre infatti maggiori possibilità ai sottostanti di recuperare eventuali fasi di debolezza prima della scadenza e, allo stesso tempo, consente all'emittente di valorizzare opzioni accessorie più costose.

È questa la logica del Phoenix Memory Step Down (ISIN CH1550444090) emesso da Leonteq, con scadenza a due anni e basket composto dagli ETF iShares MSCI Brazil, iShares MSCI South Korea, iShares China Large Cap e iShares MSCI Japan. Il certificato quota attualmente intorno a 975 euro e presenta come worst of l'ETF sulla Cina, in ribasso di circa il 9% rispetto allo strike iniziale. In cambio offre cedole mensili dell'1,5%, pari a un rendimento potenziale di circa il 20% annuo ai prezzi correnti. Anche in questo caso è presente una struttura autocallable, con prima finestra di osservazione a settembre e trigger iniziale al 98%, destinato successivamente a ridursi dell'1% ogni mese.

Conclusioni

In definitiva, la scelta di un certificato su indici azionari non dovrebbe mai limitarsi al confronto tra rendimento offerto e livello della barriera. La vera discriminante è comprendere quale funzione quello strumento è chiamato a svolgere all'interno del portafoglio.

Le strutture costruite su basket di indici più equilibrati, caratterizzati da una buona diversificazione e da una volatilità tendenzialmente contenuta, rappresentano una soluzione coerente per la componente "core", consentendo di mantenere un'esposizione ai mercati azionari con un profilo di rischio più stabile. Al contrario, basket che incorporano indici più volatili o mercati emergenti possono offrire rendimenti sensibilmente superiori, ma trovano una collocazione più naturale nella componente "satellite", dove il loro peso può essere gestito senza compromettere l'equilibrio complessivo dell'allocazione.

L'attuale offerta del mercato secondario dimostra come oggi sia possibile costruire un'esposizione ai certificati su indici seguendo una vera logica di asset allocation, combinando strumenti con caratteristiche differenti in funzione del ruolo che sono chiamati a ricoprire. In altre parole, il punto non è individuare il certificato con la cedola più elevata, ma selezionare quello che presenta il miglior equilibrio tra rischio e rendimento per l'obiettivo che ci si è prefissati. È proprio questa distinzione tra componente "core" e componente "satellite" che consente di utilizzare i certificati non come semplici strumenti di rendimento, ma come elementi integrati nella costruzione di un portafoglio più efficiente e consapevole.

A cura di Giovanni Picone

https://freefinance.biz/