Da BNP Paribas un Phoenix Memory Callable ad alta cedola su sottostanti italiani dal 2% mensile.

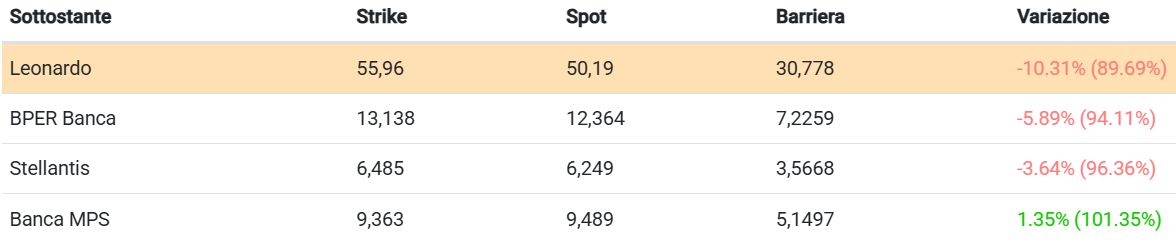

Il certificato di seguito analizzato si colloca nella fascia più aggressiva del segmento dei Cash Collect: non si tratta quindi di una struttura pensata per sostituire la componente più difensiva del portafoglio, ma di uno strumento che, se inserito con il giusto peso e all’interno di un’allocazione già diversificata, può consentire di accedere a un flusso cedolare particolarmente elevato, difficilmente replicabile attraverso strumenti tradizionali. Una prima leva rilevante per spiegare una cedola del 2% mensile è rappresentata dalla presenza di due titoli bancari, alla luce dei loro dividend yield prospettici ancora elevati: circa il 9,05% per Banca MPS ed il 6,15% per BPER Banca. Si tratta di un contributo importante, soprattutto in una fase in cui il settore bancario italiano continua a beneficiare di una redditività superiore alla media storica e di politiche di remunerazione degli azionisti ancora generose. Più marginale è invece il contributo da dividendo degli altri due titoli, ossia Leonardo (1,2% il dividend yield) e su Stellantis, per la quale il tema va letto con maggiore cautela, considerando la sospensione della distribuzione e il focus del mercato sul recupero operativo. A questa componente si aggiunge un secondo elemento centrale nella strutturazione del prodotto: la matrice di correlazione storica tra i sottostanti, mediamente contenuta nonostante la presenza di due titoli appartenenti allo stesso settore. La correlazione più elevata è infatti quella tra Banca MPS e BPER Banca, pari a 0,666, coerente con l’appartenenza al comparto bancario, mentre i rapporti tra le altre componenti del basket risultano decisamente più bassi: 0,292 tra Banca MPS e Stellantis, 0,252 tra Banca MPS e Leonardo, 0,291 tra BPER Banca e Stellantis, 0,307 tra BPER Banca e Leonardo e appena 0,101 tra Stellantis e Leonardo. La leva della decorrelazione appare dunque centrale nella costruzione di una cedola così elevata, poiché il paniere combina storie azionarie che possono muoversi anche in modo divergente tra loro. Il terzo contributo arriva infine dalle volatilità implicite, anch’esse significative. Considerando le opzioni call ATM a tre mesi, si passa da circa il 31,2% di BPER e il 32,4% di MPS fino al 40% di Leonardo e al 50% di Stellantis, che rappresenta quindi il sottostante più volatile.

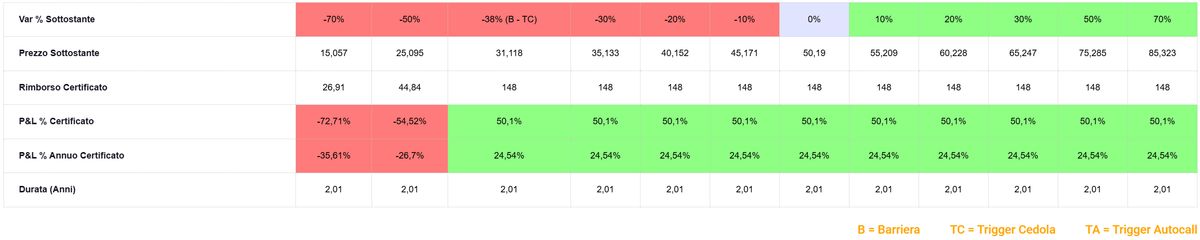

Il prodotto in oggetto è il Phoenix Memory Callable emesso da BNP Paribas (ISIN XS3344830297). Come anticipato, il certificato è scritto su un basket worst-of composto da Stellantis, Banca MPS, BPER Banca e Leonardo e prevede il pagamento di premi condizionati mensili, dotati di effetto memoria, pari al 2% del valore nominale (24% p.a.) qualora, alle date di osservazione previste, tutti i sottostanti rilevino a un livello pari o superiore al 55% dei rispettivi strike price. Il prodotto ha una durata massima di due anni e, a partire da novembre 2026, potrà essere richiamato anticipatamente a discrezione di BNP Paribas, in virtù della presenza dell’opzione callable in capo all’emittente. In caso di esercizio della call, il certificato rimborserà il valore nominale, pari a 100 euro, oltre ad un ultimo premio mensile. Qualora si giunga alla data di osservazione finale dell’8 maggio 2028 senza che il certificato sia stato richiamato, il prodotto rimborserà il proprio valore nominale, oltre ad un ultimo premio, qualora Leonardo, titolo peggiore che attualmente compone il paniere non perda più del 38% circa dalla quotazione corrente (barriera capitale al 55% dei valori iniziali). Al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata partire dallo strike price. Il certificato è quotato sul segmento Cert-X di Borsa Italiana ad un prezzo lettera pari a 98,6 euro circa, con un rendimento ottenibile dall’investitore superiore al 24% su base annua, in caso di mantenimento della barriera a scadenza.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.