Nuova proposta ad alto rendimento: con la scadenza ravvicinata, autocall aggressivo e cedola del 2,75% mensile il certificato dimostra resilienza

In un contesto di mercato che invita alla prudenza e all’utilizzo di strutture maggiormente improntate alla difesa, come i Low Barrier o i (Fixed) Cash Collect Airbag, stanno trovando spazio nei portafogli degli investitori anche dei certificati che fanno della breve durata e dell’elevato rendimento mensile il loro punto di forza. Negli ultimi mesi si è infatti affermata una tendenza alternativa tra gli strutturatori, capaci di trasformare un certificato “high yield” in una strategia sorprendentemente resiliente grazie alla combinazione di cedole a memoria elevate (maggiori del 2% mensile), durata relativamente breve (spesso sotto i 12-18 mesi) e step down molto accentuato (con il trigger che può ridursi fino al 5% al mese), in linea con la tendenza dei certificati “fast”. Pur restando caratterizzati da un profilo rischio-rendimento elevato (il rendimento potenziale supera anche il 20-25% annuo), questi certificati sono dotati di una buona tenuta del prezzo durante la loro vita utile: la combinazione di questi tre fattori – autocall con trigger particolarmente dinamico, scadenza ravvicinata e premi periodici elevati – fa sì che tali strutture quotino fisiologicamente a premio rispetto alla componente lineare nel corso della loro vita, rendendo possibile un’uscita dal prodotto a condizioni relativamente favorevoli anche in presenza di moderati ribassi dei sottostanti. Tutto ciò garantisce una certa resilienza del certificato almeno nel breve periodo, a condizione che nessuno dei titoli in basket si avvicini eccessivamente alla barriera: per questo tali strumenti devono essere gestiti piuttosto dinamicamente e non “dimenticati” in portafoglio. Il rischio (torniamo a ripeterlo, nel complesso non moderato) di questi certificati risiede nel fatto che, nel caso di ribassi particolarmente violenti da parte di uno dei titoli e vista la breve scadenza del prodotto, non vi sia il tempo per il recupero delle barriere da parte dei sottostanti.

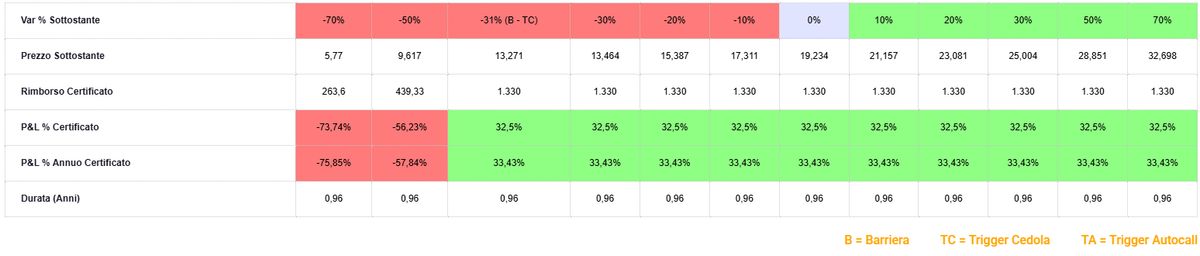

Ma vediamo un esempio di certificato dotato di tali caratteristice: il Phoenix Memory Step Down (ISIN: IT0006771353) targato Marex e scritto su un basket worst of composto da STMicroelectronics, Intel, Broadcom e AMD. Il prodotto prevede premi a memoria pari al 2,75% mensile (33% p.a.), condizionati al trigger premio posto al 60% dei valori iniziali, durata massima pari a 12 mesi (scadenza novembre 2026) e la possibilità, a partire dalla data di osservazione del 23 gennaio 2026 e per le successive date a cadenza mensile, di rimborso anticipato del valore nominale, pari a 1.000 euro, qualora tutti i titoli rilevino al di sopra del 95% dei rispettivi valori di riferimento iniziali, con il trigger autocall che decresce poi del 4% ogni mese: ad aprile 2026 sarà già sceso all’83%, arrivando fino al 63% dell’ultima data di osservazione prima della scadenza.

Qualora si giunga alla data di osservazione finale del 3 novembre 2026 senza che sia stato richiamato anticipatamente, il prodotto rimborserà il proprio valore nominale qualora tutti i titoli non perdano più del 40% dai rispettivi valori di riferimento iniziali, in virtù della barriera capitale posta al 60% degli stessi, generando un rendimento annualizzato pari al 33,4% circa, nel caso in cui vengano pagati anche tutti i premi previsti. Al di sotto del livello barriera, il valore di rimborso del certificato verrà invece diminuito della performance negativa del titolo worst of, che verrà calcolata a partire dallo strike price.

Ai valori correnti del “worst of” STMicroelectronics, in calo del 12% dall’emissione, il certificato è quotato qualche decimale al di sotto del nominale, confermando la resilienza insita nella struttura. La prima cedola di 27,5 euro sarà pagata il 3 dicembre se alla chiusura del 24 novembre i 4 titoli del basket saranno al di sopra delle rispettive barriere.

Report a cura di Pierpaolo Scandurra

www.certificatiederivati.it

DISCLAIMER

La presente avvertenza è fornita in quanto il contenuto della presente comunicazione può contenere informazioni che la rendano riconducibile alla fattispecie di “raccomandazione di investimento", secondo la definizione di cui all’art. 20 del Regolamento (UE) n. 596/2014 (la “Market Abuse Regulation”, di seguito “MAR”) ed è fornita da Certificati e Derivati S.r.l. (“CED”) in quanto soggetto rientrante nella definizione dei c.d. “esperti” ai sensi dell’art.3(34)(i) MAR e articolo 1(a) del Regolamento Delegato (UE) 958/2016 (“RD 958/2016”). CED non svolge servizi e attività di investimento nei confronti del pubblico e come tale non è soggetto all’obbligo di autorizzazione previsto dal Testo Unico in materia di intermediazione finanziaria D.LGS 58/1998.

La presente comunicazione non ha finalità commerciale ma solo informativa e come tale non risponde ai requisiti di indipendenza delle ricerche su investimenti e non è soggetta a divieto di negoziazione prima della sua divulgazione. Per informazioni su Certificati e Derivati in qualità di produttore delle raccomandazioni, sulla presentazione delle raccomandazioni e sulle posizioni e conflitti di interesse del produttore, si prega di cliccare qui.