Parliamoci chiaro, i mercati finanziari non sono facili e, soprattutto, non regalano niente. Il rischio zero non esiste. Perciò io capisco che l’idea di affidare tutti i propri risparmi al tentacolare mondo della finanza può sembrare scellerato… ma facciamo un piccolo sforzo matematico (cercherò di ridurre al lumicino l’uso della matematica ma ogni tanto non possiamo farne a meno) e riflettiamo su questo grafico:

dove IFR = l’indice immobiliare italiano/ indice di Borsa italiana

Consideriamo che l’indice della Borsa italiana non è stato certo uno dei più performanti del mondo e nel 2007 ha vissuto una rovinosa caduta dalla quale si è ripreso definitivamente solo nel 2022… ciononostante, come si vede dall’andamento continuamente declinante dell’IFR, l’investimento immobiliare si è dimostrato un investimento ancora più fallimentare e, per esperienza personale, posso testimoniare il perché: a differenza dell’investimento finanziario, l’immobiliare è poco liquido (ci vuole molto tempo per vendere un immobile, per vendere/comprare un’azione basta un click), la rivalutazione dei prezzi non è garantita, i costi di ingresso sono elevati (imposte, notaio), ma soprattutto è fortemente penalizzato da numerose grane, come l’aumento dei tassi che impattano sui mutui, le morosità degli inquilini, per non parlare dei sempre crescenti costi di manutenzione… e anche la soluzione dell’affitto turistico, se non sei una società immobiliare con le spalle larghe, ormai è stata spremuta a sufficienza e i profitti sono irrisori (se non diventano perdite).

Provengo da una famiglia che credeva nel mattone come Hitler nella razza ariana, perciò negli anni mi sono ritrovata sul groppone diverse proprietà. Nel periodo 2016-2020 ho liquidato tutto (ho tenuto solo la casa di proprietà e un bilocale a reddito, che lascerò ai miei figli) con l’obiettivo di destinare il ricavato ai mercati finanziari. E l’ho fatto seguendo una logica di diversificazione corrispondente ai miei bisogni e alle mie aspettative.

Per prima cosa ho accantonato circa il 30% del mio patrimonio per il futuro (investimento di lunghissimo termine): ho sottoscritto una polizza assicurativa finanziaria (la cosiddetta cassaforte), un fondo pensione privato e un piano di accumulo per i miei figli.

Questi investimenti sono da lasciare nel dimenticatoio: sono a basso rischio e si rivalutano un pochino ogni anno. Ma se i mercati vanno male loro non perdono… e io posso dormire tranquilla.

Un altro 30% è destinato a investimenti su un orizzonte temporale più ridotto, diciamo dai 5 ai 10 anni.

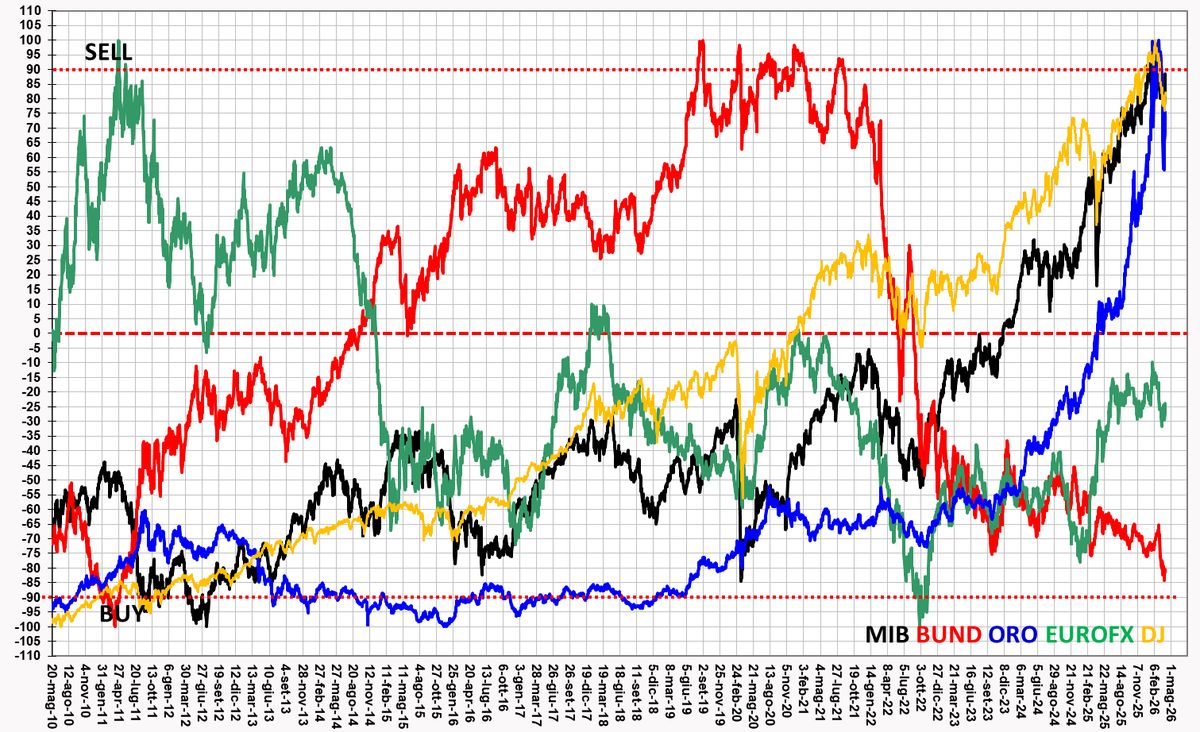

E qui la diversificazione si sbizzarrisce perché ci sono le azioni, le obbligazioni, le materie prime, le valute:

però diversificare in comparti diversi richiede uno studio maggiore, perché ci sono molti elementi fondamentali e tecnici che, come si vede dal grafico, portano i prezzi a salire o scendere anche per lunghi periodi… e la diversificazione non è sufficiente ad attutire il rischio di un investimento fatto in una fase di mercato sfavorevole, anzi, se fatta senza criterio, potrebbe essere molto dannosa.

Perciò la mia prima regola è stata quella di investire solo nei mercati che ho studiato meglio e nei quali mi sento più a mio agio e più sicura. E, nello specifico, azioni e obbligazioni.

Il mercato obbligazionario e quello azionario sono tradizionalmente mercati alternativi:

il primo offre un rendimento fisso annuale con capitale (quasi sempre) garantito e l’altro costringe l’investitore ad accettare una dose di rischio (e quindi di possibilità di perdita) anche molto elevata… ma, se si accetta la volatilità, esso premia con una percentuale di guadagno che facilmente sarà a doppia cifra.

Sono due esperienze di investimento diverse che, per molti, fanno la differenza.

Ma attenzione a non considerare l’obbligazionario come meno rischioso o addirittura a rischio zero. Anche qui vale l’assioma indiscutibile che in finanza nessuno ti regala niente, perciò per ogni punto percentuale in più che si guadagna in cedola, dobbiamo sapere che maggiore è il rischio di perdere buona parte o tutti i soldi investiti. In linea di massima, se scegliamo rendimenti sopra il 5% dobbiamo tenere in conto che ci possono essere delle brutte sorprese che vanno dall’insolvenza dell’emittente, al rischio di cambio (se si prendono obbligazioni in valuta estera) o brusche fluttuazioni di prezzo nella durata dell’investimento…

Però se non vogliamo che l’inflazione flagelli il nostro potere d’acquisto, dobbiamo metterci l’anima in pace e accettare un rischio maggiore, perché oggi solo con l’azionario o con un obbligazionario un po’ più spinto si riesce a rivalutare decentemente il nostro patrimonio.

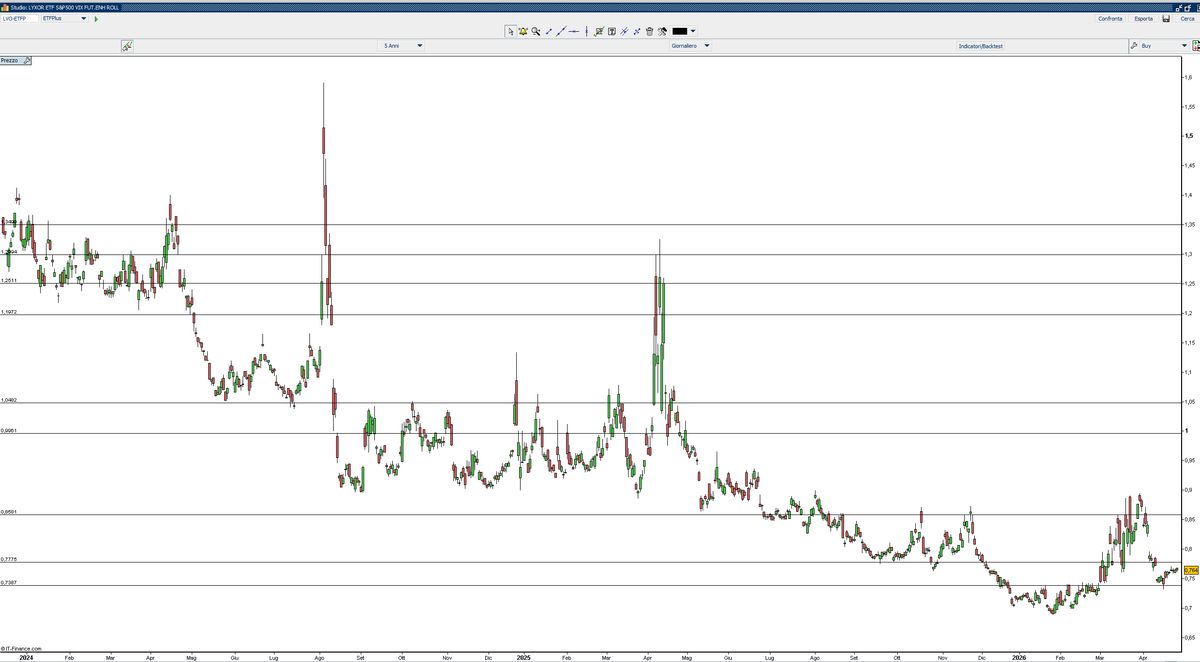

La buona notizia è che c’è un modo per proteggersi dalle svolte di mercato e dai forti ribassi dei prezzi azionari. Grazie alla miriade di ETF presenti sul mercato, oggi è possibile accumulare a basso costo posizioni ribassiste sugli indici azionari oppure posizionarsi sul Vix:

questo è un indice che schizza al rialzo quando la Borsa americana (e, per contagio, tutte le altre Borse occidentali) entra in una fase di forte volatilità ribassista. In altre parole, si perde sulle azioni che scendono ma si guadagna bene sul Vix che sale molto velocemente e in alte percentuali.

Ecco, il 10% del mio patrimonio la destino a questi strumenti “contrarian”: è la mia assicurazione contro i crolli del mercato (tutti speriamo di non vedere mai una altro 2008…però nessuno può escluderlo…) nel caso io non riesca a liquidare le mie azioni per tempo.

Infine, l’ultima parte di liquidità la destino a strumenti facilmente liquidabili e che prevedono un orizzonte temporale breve. In questo caso i Bot annuali sono per me l’ideale, soprattutto da quando i rialzi dei tassi brevi li rendono più appetibili. Oppure ci sono i fondi monetari od obbligazionari di breve termine, che, tuttavia, non garantiscono il capitale e possono risentire un po’ delle fluttuazioni dei mercati.

Ecco, questo è un modello di diversificazione di portafoglio “fatto in casa” e di certo non è basato sui modelli matematici delle società di investimento. Però è fatto su misura per me. Molto semplicemente, prima di investire i miei risparmi ho deciso di conoscermi un po’ meglio e di analizzare il mio rapporto con il denaro e le aspettative che riponevo nei miei investimenti.

Ho capito che la sicurezza economica sul lungo termine era una priorità che non ero disposta a negoziare in cambio di maggiori profitti nell’immediato. E allora mi sta bene prendermi dei rischi ma solo a condizione di poter dormire serena la notte, perché ho già due figli che si occupano di rovinare i miei cicli del sonno e non ho spazio per preoccuparmi anche delle perdite di portafoglio. E devo ammettere che individuare e tracciare la linea netta della mia soglia di tolleranza al rischio è stato il lavoro psicologico più utile della mia vita adulta.

Paola Migliorino - www.borsari.it